いよいよ起業2年目を迎えたハニー姫🐰✨

いまだ売上のなかったハニー姫の会社に、嬉しいニュースが舞い込んできましたね😊

💫仕訳のキホン(意味・ルールなど)はこちらで解説!→★(全4回)

仕訳を作る前に要確認!売上によって増える2つのものとは?

商品が売れた喜びもつかの間…さっそくウリまるによる簿記のお話が始まりました😊

正解は…収益と資産です!

仕訳を作る時は、このように何が増えたか(減ったか)を把握するのが大切なんですね✨今回のケースで考えてみましょう。

つまり、今回の販売取引を簿記的に表すと…

🔸販売が完了したことで、50万円分の売上高(収益)が増えた

🔸その対価として、25万円分の現金と25万円分の売掛金(それぞれ資産)が増えた

ことになります😊

売上高は、本業から得られる収益ですね。

その対価として受け取った、現金と売掛金はいずれも資産の仲間です。

売掛金は、これから販売代金を受け取る権利のことです🌟

スポンサーリンク

いざ仕訳へ!売上高や売掛金は借方?貸方?

それを把握するために、まずは借方と貸方の基本を確認していきましょう😊

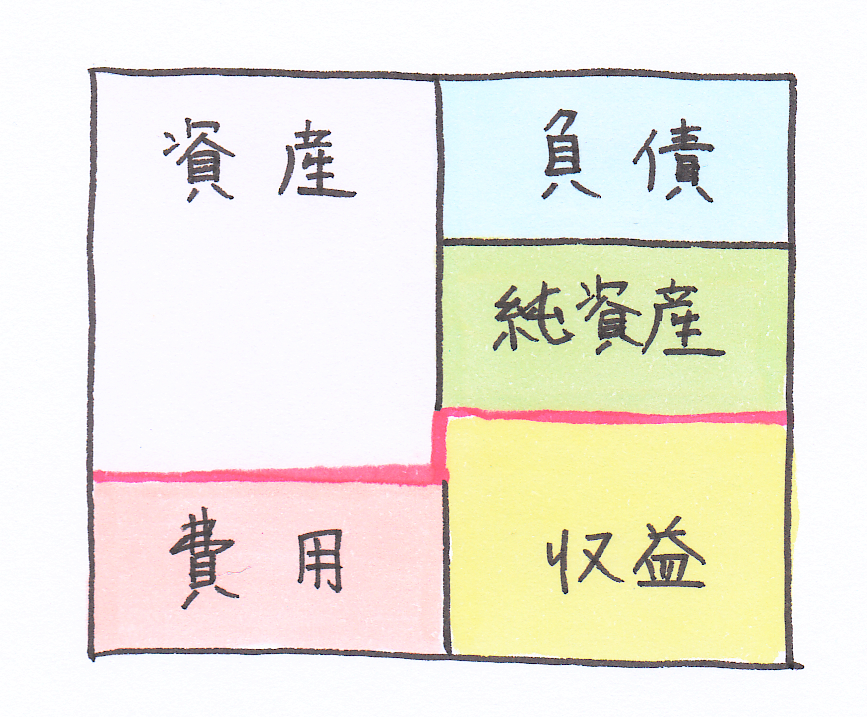

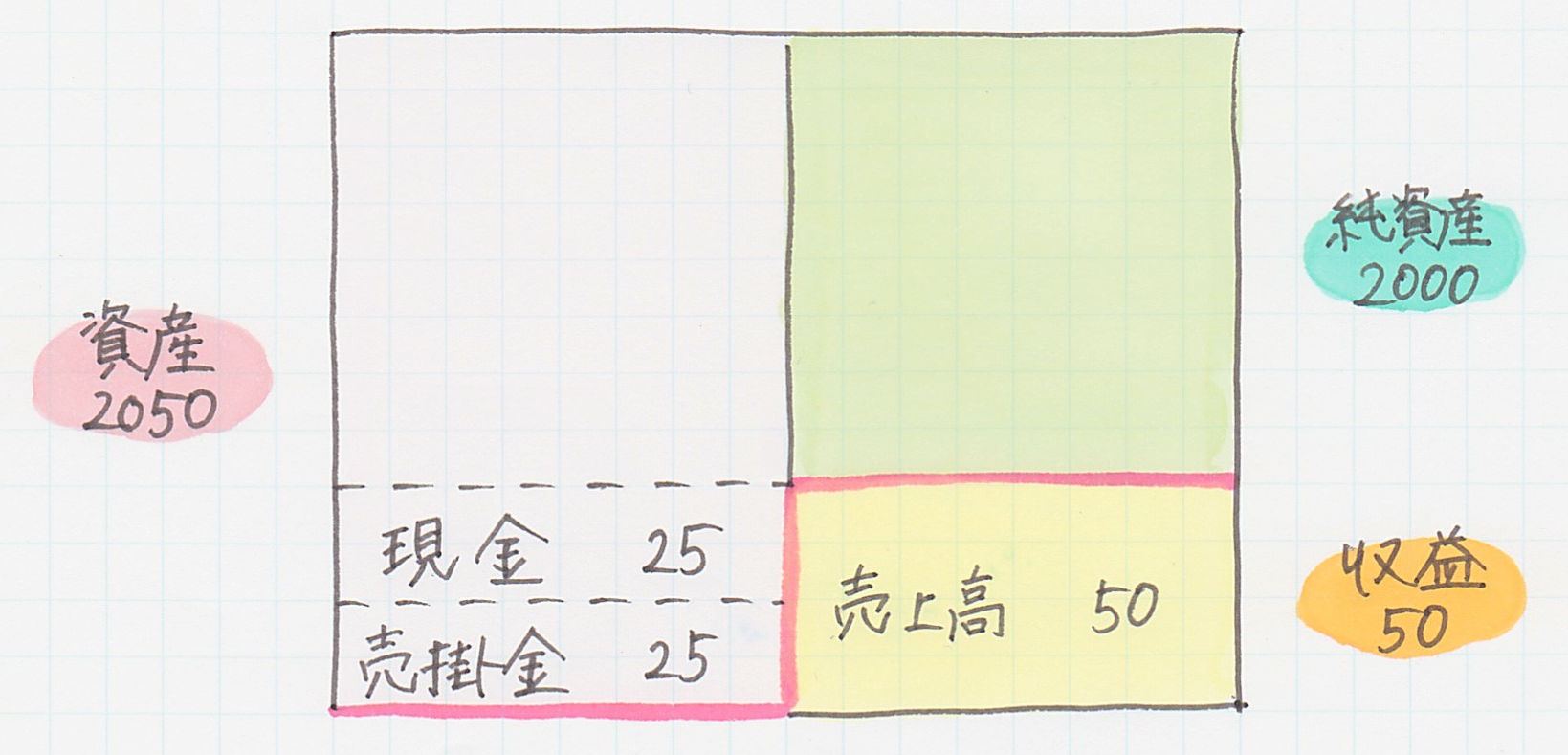

貸借対照表と損益計算書は、決算書として公表される前はこのように一体となった形(試算表)をしています(↓)

この決算書のうち、

🔸左パート → 借方

🔸右パート → 貸方

と呼ばれます✨

決算書として公表される時は、上図のピンク色の線で切り離すことで上が貸借対照表に、下が損益計算書に変わります。

(※貸借対照表の純資産には、ひと手間加えられます。詳しくはこちら→★)

ということは、貸借対照表パートには…

🔸借方 →資産

🔸貸方 →負債・純資産

が書かれ、損益計算書パートには…

🔸借方 →費用

🔸貸方 →収益

が書かれているのです😊

このような時、仕訳では収益(売上高)と資産(現金と売掛金)を借方・貸方のどちらに書けばいいのでしょうか?

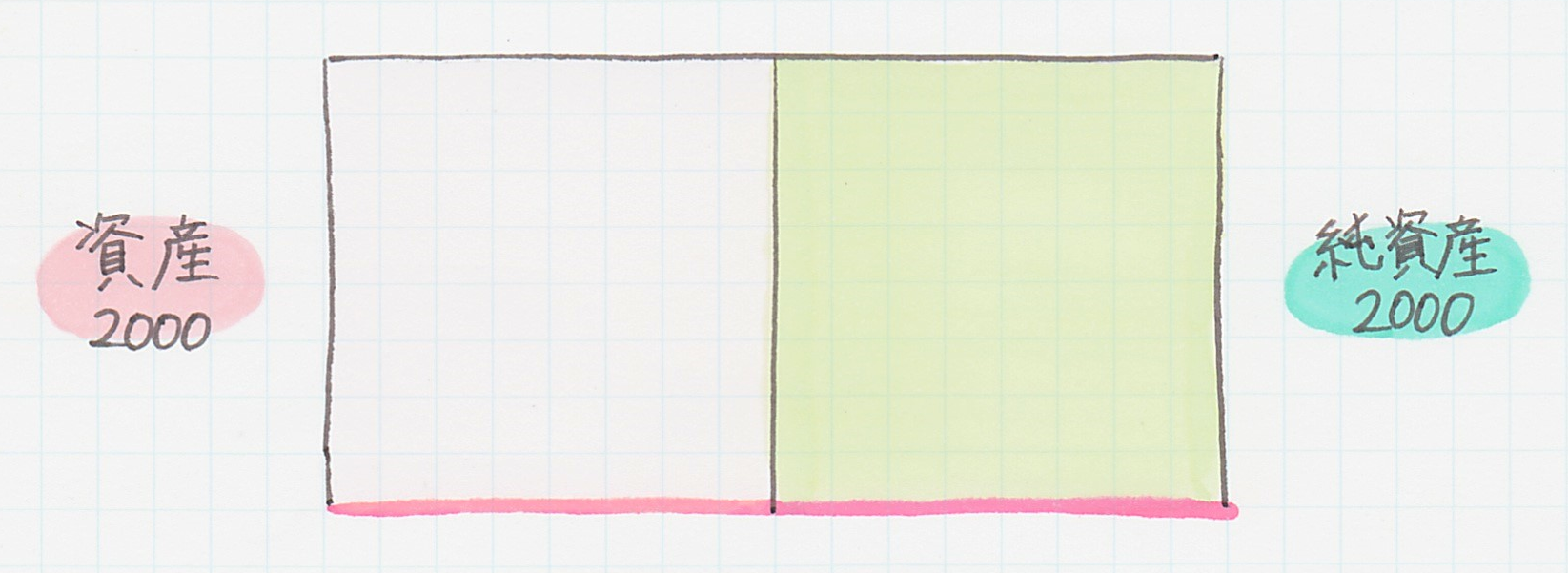

これを理解するために、50万円の売上が計上された時の決算書の変化を見てみましょう✨

当年度が始まったばかりの頃、ハニー姫の会社の決算書はこのような形をしていました。

※1 新しい年度が始まったばかりなので、また貸借対照表のパートしかない状態です。

※2 分かりやすいように今回の取引によって出てくる売掛金・現金・売上高以外の勘定科目名は記載していません😊

↓ ↓ ↓ それを…

このように、収益と資産がそれぞれ50万円ずつ増えた形にできればOKなんですね😊

ということで、

もし、損益計算書の収益(売上高)を増やしたいのであれば、仕訳では収益のポジションである貸方に「売上高」と書きます✍

そうすることで、損益計算書の収益を増やすことができます。

決算書は仕訳の集合体ですからね😊

また、貸借対照表の資産(現金・売掛金)を増やしたいのであれば、仕訳では資産のポジションである借方に「現金及び預金」または「売掛金」と書きます。

すると、貸借対照表の資産を増やすことができます✨

では、次のパートから具体的な仕訳の形を見ていきましょう🎵

ここでお話しした仕訳と決算書の関係については、こちら(↓)で詳しく解説していますよ😊

スポンサーリンク

【売上高計上の仕訳①】現金を受け取った時

まずは、現金25万円を受け取った時の売上の仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 250,000円 | 売上高(収益) | 250,000円 |

このケースでは、

🔹現金(資産)が25万円増えた

🔹売上高(収益)が25万円増えた

ことを仕訳で表すために、

🔹資産のポジションである借方に「現金 250,000円」

🔹収益のポジションである貸方に「売上高 250,000円」

を記載します。

【売上高計上の仕訳②】売掛金を受け取った時

販売代金25万円を売掛金として受け取った時の売上の仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金(資産) | 250,000円 | 売上高(収益) | 250,000円 |

このケースでは、

🔹売掛金(資産)が25万円増えた

🔹売上高(収益)が25万円増えた

ことを仕訳で表すために、

🔹資産のポジションである借方に「売掛金 250,000円」

🔹収益のポジションである貸方に「売上高 250,000円」

を記載します✍

同じく売上債権の仲間である受取手形を受け取った場合は、上の仕訳の借方欄を「受取手形」に置き換えてくださいね💡

ここまで、現金25万円を受け取った時、売掛金25万円を受け取った時の仕訳を別々にご紹介してきましたが…

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 250,000円 | 売上高(収益) | 500,000円 |

| 売掛金(資産) | 250,000円 |

この真相は、後日(↓↓)明らかになるのです…😨

スポンサーリンク

まとめ

1.会計的な視点では、商品の販売が行われると、収益(売上高)と資産(現預金、売掛金、受取手形など)の2つが増える。

2.売上高(収益)を増やす時は、損益計算書での収益のポジションである貸方に「売上高」を記載する。

3.現金や売掛金(資産)を増やす時は、貸借対照表での資産のポジションである借方に「現金及び預金」または「売掛金」を記載する。