ということで…

前受金を受け取った時・取り崩された時に分けて、仕訳のポイントをやさしく解説していきますよ~😊✨

ビジネスも簿記も初心者のハニー姫🐰✨ある日一念発起し、お菓子のネット販売を手掛ける会社を立ち上げました😊

お付きのウリまるに教えてもらいながら、勉強の日々を送っています✍

💫仕訳のキホン(意味・ルールなど)はこちらで解説!→★(全4回)

仕訳のポイント!前受金と売上高の関係をおさえよう

まず、前受金の仕訳を作る時の大切なポイントをご紹介します✨

前受金とは、商品やサービスの販売に先立ち、お客さんから受け取った代金の一部または全部のことです💰

別の角度から見ると、「これから商品やサービスを提供する義務」を表していると言うことができますね。これが前受金が負債に含まれるゆえんです😊

前受金を受け取った時点で売上高を計上できる?

…と、思ってしまいがちですが、売上高(収益)を計上するには以下の2つの条件を満たさなくてはなりません✍

前受金を受け取った段階では、まだお客さんに商品やサービスを提供していませんね😉そのため、この時点では売上高を計上できないのです。

前受金を受け取った時の仕訳は、このように販売が成立していない状況であることが前提です。

では、受け取った代金をどう捉えればいいのか?

ここに気をつけて仕訳を作っていきましょう😊

スポンサーリンク

前受金が消えるのはいつ?

前受金を受け取ってから時が経ち、商品やサービスをお客さんに提供する日がやってきます📅

この日に、晴れて売上高を計上することができます✨

販売が成立すると、この義務が無くなるために前受金は消滅します。

これが前受金の「取り崩し」と呼ばれるものです😊

ちょっと大げさな言い回しですが…、そういうことですね😅💦

「仕訳のしくみと作り方」をサラッとおさらい!

★★ 仕訳のルールはバッチリ!という方は、このパートは飛ばしちゃってくださいね!😉

たとえば前受金を受け取ったら「現金及び預金(資産)」が増える…というように、前受金を受け取る・取り崩すタイミングでは何かしらの勘定科目が増えたり減ったりします💡

仕訳は、このような「何の勘定科目が増えて、何の勘定科目が減ったか」をベースに作られます。

この「増えた・減った」を表すために使われるのが、借方・貸方なんですね✨

…ということで、仕訳を作る時の借方・貸方の使い方をサラッとおさらいしちゃいましょう🌟

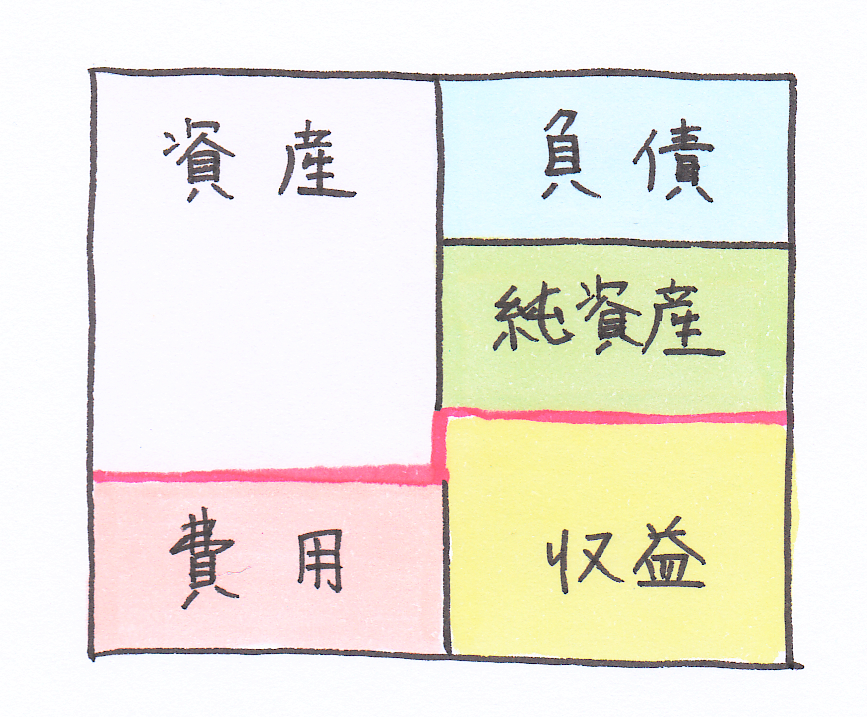

借方?貸方?…決算書では資産や費用の定位置がある!

決算書は仕訳を集め合わせて作られるため(この流れはこちらで詳しく解説)、仕訳と決算書の仕組みは連動しています✨

仕訳は借方と貸方に分かれた構成になっていますが、決算書も同じように借方(左パート)と貸方(右パート)に分かれています😊

(※ 決算の段階では、貸借対照表と損益計算書は一体となった形(試算表)をしています)

上図のピンク色の線で切り離すことで上が貸借対照表に、下が損益計算書に変わりますので、

貸借対照表パートには…

🔸借方 →資産

🔸貸方 →負債・純資産

が位置し、損益計算書パートには…

🔸借方 →費用

🔸貸方 →収益

が位置していることが分かりますね😊

この定位置を覚えておくと、仕訳を作る時にぐっとラクになりますよ~!

勘定科目の金額を増やす時・減らす時…仕訳のパターンを押さえちゃおう!

先ほどは、資産や費用などの5グループの定位置(借方か貸方か)をご紹介しました😉

この定位置が、勘定科目を増やす時・減らす時の仕訳パターンに生きてくるんです✨

🔸 勘定科目の金額を増やすパターン

仕訳で、ある勘定科目の金額を「増やす」時は、借方・貸方のうち決算書におけるその勘定科目の定位置の欄を使います。

たとえば、資産グループの勘定科目(売掛金、棚卸資産など)が増えたとします。

この場合の仕訳では、決算書における資産の定位置(=借方)の欄に増えた勘定科目名と金額を記入します✍

🔸 勘定科目の金額を減らすパターン

反対に、ある勘定科目の金額を「減らす」時は、借方・貸方のうち決算書におけるその勘定科目の定位置とは反対の欄に記入します💡

たとえば、仕訳で資産グループの勘定科目が減ったことを表す場合は、決算書における資産の定位置とは反対の貸方欄を使います✨

この貸方の欄に、該当する勘定科目名と減った金額を記入するんですね。

🔸 実際の仕訳では複数の勘定科目が登場する!

実際の仕訳では、少なくとも2つ以上の勘定科目の金額の増減を表します。

登場する全ての勘定科目が増えていることもあれば、いずれかは減りいずれかは増えていることもあります✍

どんな仕訳であっても、「借方と貸方の金額合計は必ず一致する」というルールに気をつけて、仕訳を作っていきましょう😊

スポンサーリンク

【仕訳をチェック】前受金を受け取った時

前受金を受け取った時の仕訳を見てみよう

そうです!😊

販売に先立って受け取った代金が売上高として扱われないのであれば、何になるのでしょうか?

ここで思い出して頂きたいのは、前受金が「これから商品やサービスを提供する義務」を表すということです✨

つまり、販売前に受け取った代金(=前受金)は負債の性質を持っているんです。

これを踏まえ、ハニー姫の会社で前受金15万円を受け取った時の仕訳を見てみましょう!

15万円は会社の預金口座に振り込んでもらったようですよ😊

💫 前受金15万円を受け取った時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 150,000円 | 前受金(負債) | 150,000円 |

この仕訳では、

🔹現金及び預金(資産)が15万円増えた

🔹前受金(負債)が15万円増えた

ことを表すために、

🔹決算書における資産の定位置(=借方)に「現金及び預金 150,000円」

🔹決算書における負債の定位置(=貸方)に「前受金 150,000円」

が記載されています✍

受け取った15万円は、売上高ではなく「これから商品を提供する義務」を表す負債です。

そのため仕訳では、現金及び預金という資産と前受金という負債の2つ勘定科目の増加を表しているんですね😊

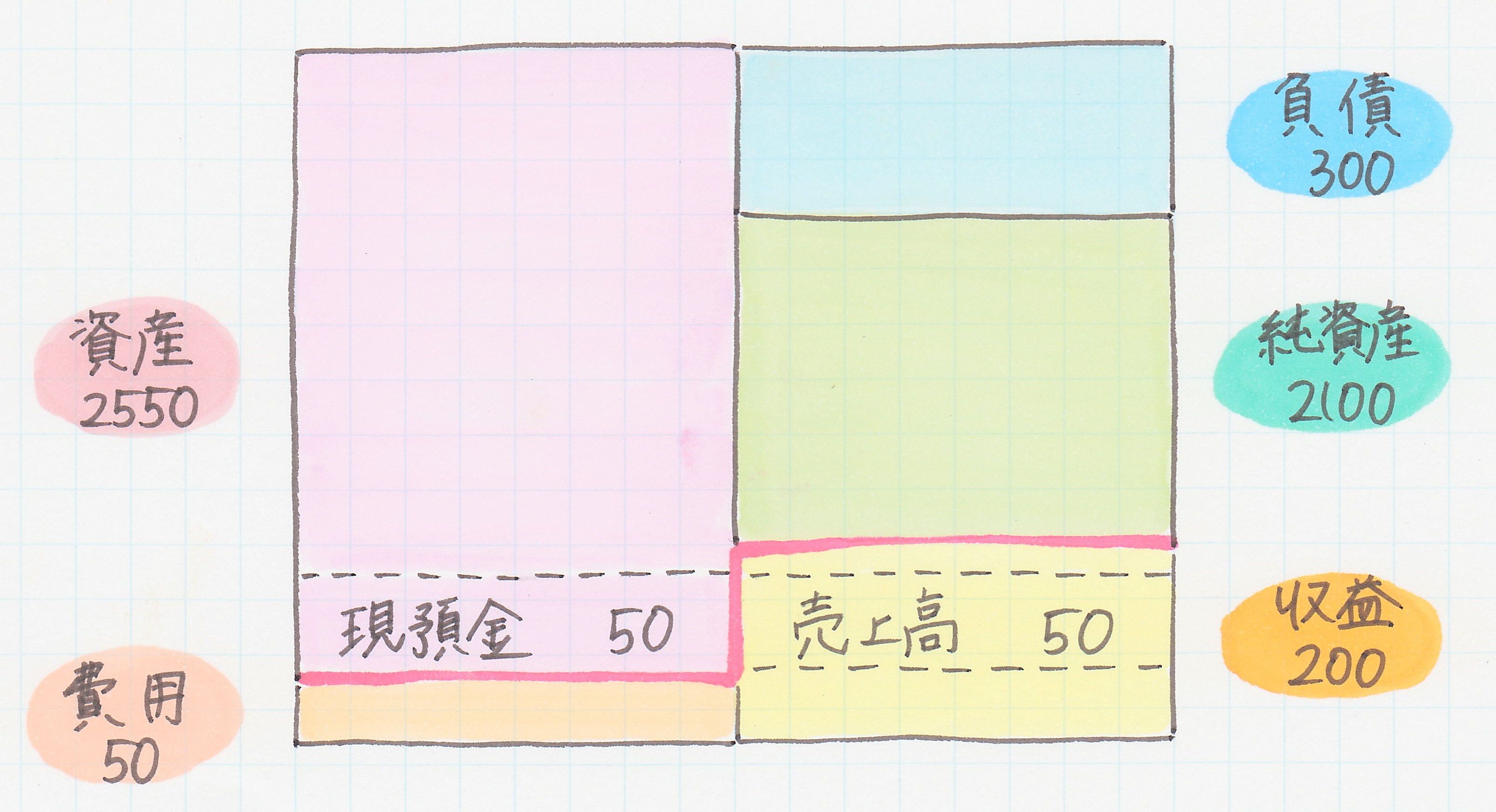

前受金を受け取ると、決算書はこう変化する!

まずこちらは、前受金を受け取る前の決算書です(単位:万円)。

※分かりやすいように、今回登場する以外の勘定科目名は記載していません。

↓ ↓ ↓ 前受金15万円を受け取ると…

このように、受け取った15万円分だけ、現金及び預金を含む資産と、前受金を含む負債が増えていますね😊

借方・貸方双方の合計金額が膨らんだ形になっています🎈

【仕訳をチェック】前受金が取り崩された時

前受金が取り崩された時の仕訳を見てみよう

ということで、さっそく商品が販売された時の仕訳を見てみましょう!

先日、代金の一部(15万円)を前払いしたお客さんが、予約した商品50万円分を購入したそうです😊

この際、前もって受け取っていた15万円を差し引いた残りの代金35万円(=50万円-15万円)が預金口座に振り込まれました。

💫 前受金15万円が取り崩された時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受金(負債) | 150,000円 | 売上高(収益) | 500,000円 |

| 現金及び預金(資産) | 350,000円 |

この仕訳では、

🔹前受金(負債)が15万円減った

🔹現金及び預金(資産)が35万円増えた

🔹売上高(収益)が50万円増えた

ことを表すために、

🔹決算書における負債の定位置とは反対の欄(=借方)に「前受金 150,000円」

🔹決算書における資産の定位置(=借方)に「現金及び預金 350,000円」

🔹決算書における収益の定位置(=貸方)に「売上高 500,000円」

が記載されています✍

無事に商品の販売が成立し、「これから商品を提供する義務」が無くなったことで、前受金(負債)が減らされましたね😊

代わりに、販売が成立したことを表す売上高(収益)が計上されています。

また、残りの代金が振り込まれて預金が増えたために、現金及び預金(資産)が35万円増やされています💰

なお、このケースでは、商品の引き渡しと同時に残りの代金が振り込まれていますが、お客さんとの間で後払いにする約束が結ばれることもあります。

その場合の仕訳はこうなります!

💫 前受金15万円が取り崩された時の仕訳(残りの代金が後日払いとなるケース)💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受金(負債) | 150,000円 | 売上高(収益) | 500,000円 |

| 売掛金(資産) | 350,000円 |

残りの代金を預金口座に振り込んでもらった時と比べると、仕訳の「現金及び預金(資産) 350,000円」の部分を「売掛金(資産) 350,000円」に変更しただけですね😊

残りの代金については、通常の商品販売の仕訳(↓ こちらで解説!)と同様に考えてOKなんです💡

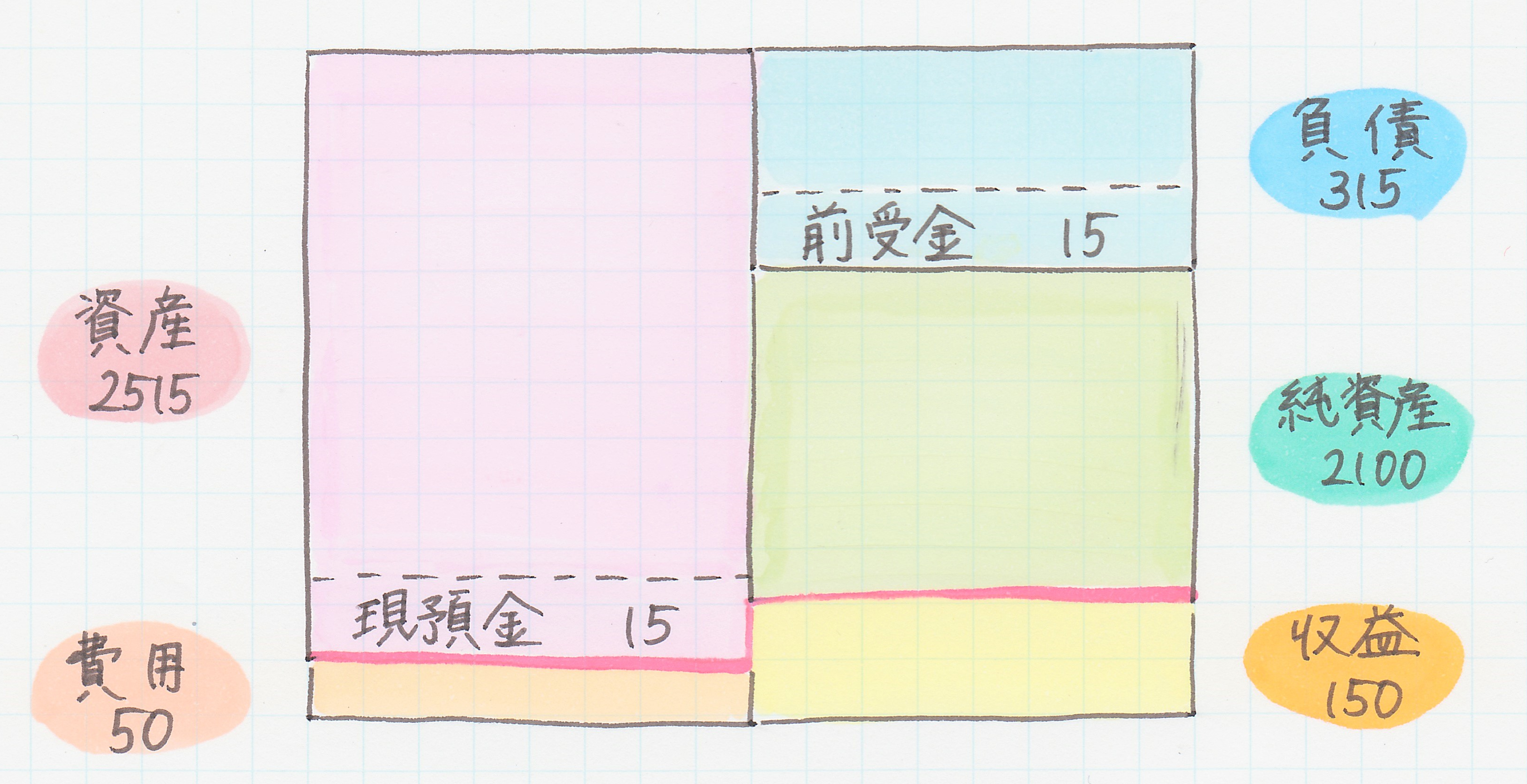

前受金が取り崩されると、決算書はこう変わる!

こちらは、前受金が取り崩される前(=販売が成立する前)の決算書です(単位:万円)。

負債の中には、まだ前受金15万円が含まれていますね💰

↓ ↓ ↓ 商品50万円分の販売が成立すると…

商品の引き渡しが完了したことで、負債の中から前受金が消滅していますね。また、今回成立した売上高50万円分だけ収益が増えています✨

さらに、前受金を受け取る前からの現金及び預金(資産)の変化を見てみると、今回成立した売上高と同じ金額だけ(50万円)増えていますね。

ここで、決算書の貸方に注目してみましょう!

販売が成立する前と成立した後では、「受け取った預金の扱いが変わっている」ことが分かりますよ😊

前受金を受け取った段階の決算書では、受け取った15万円は負債(前受金)として扱われていました。

その後販売が成立したことで、残りの代金を含め、受け取った50万円全体が収益(売上高)として扱われていますね💡

スポンサーリンク

まとめ

1.【前受金を受け取った時の仕訳】

前受金を受け取った段階では、商品やサービスの提供が完了していないために売上高を計上できない。その代わり、前受金(負債)を計上することで、販売に先立って受け取った代金の性質(これから商品やサービスを提供する義務)を表す。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 150,000円 | 前受金(負債) | 150,000円 |

2.【前受金が取り崩された時の仕訳】

その後、商品やサービスを提供し販売が成立したタイミングで、売上高が計上される。同時に「これから商品やサービスの提供する義務」を表す前受金が消滅する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受金(負債) | 150,000円 | 売上高(収益) | 500,000円 |

| 現金及び預金(資産) | 350,000円 |