ということで、4回に分けて仕訳の意味やルールを解説していきます✨4回分のラインナップはこちら!

人生初の決算を終えたハニー姫🐰✨

決算書の基本のキである仕訳については、まだあまり分かっていないようで…

仕訳の基礎知識★決算書のしくみをサクッと押さえよう

決算書を知らずして、仕訳を理解することは難しいんですね😊

決算書の役割をおさらい✍

このパートで登場する決算書とは、会計界で主役級の存在感を誇る貸借対照表と損益計算書です✨

2つの決算書の役割とは…

🔸貸借対照表 …企業の財産や借金残高を表す

🔸損益計算書 …企業がどのくらい儲けたのかを表す

というのが有名ですね💰

この役割を、さらに具体的に言いかえてみましょう!

スポンサーリンク

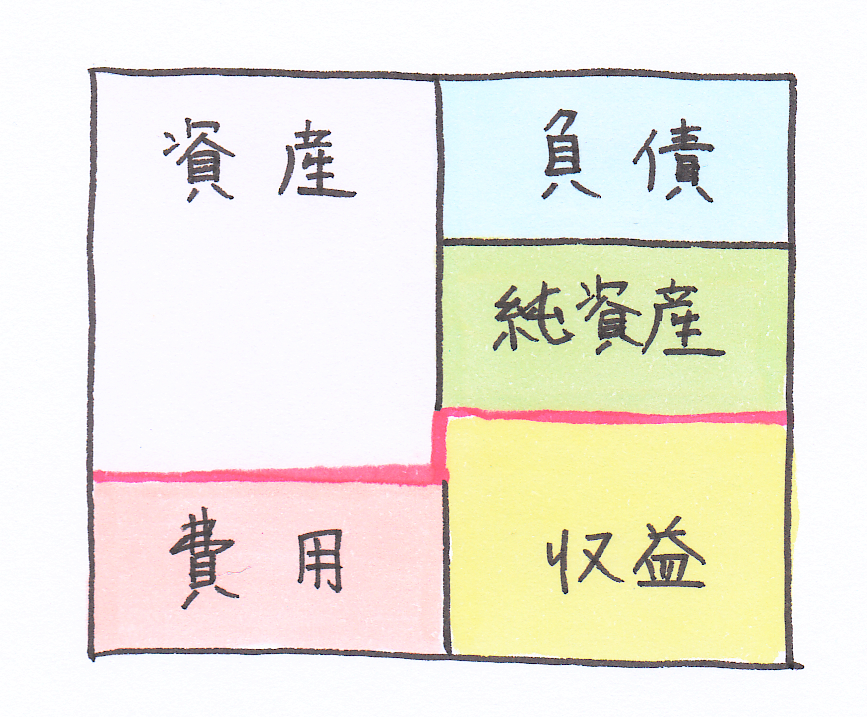

決算書は5つのグループから作られる✨

そうなんです😊

上記のように、貸借対照表は3つ、損益計算書は2つのグループを使ってその内容を表しちゃうんですね!

🔹図解!貸借対照表と損益計算書🔹

ピンクの線より上が貸借対照表、下が損益計算書です✨

公表時の決算書は切り離された状態になっていますが、決算の段階ではこのように一体(=試算表)となっているんですね😊(詳しくはこちらで解説→★)

ここでのポイントは、

🔹資産、費用 →左

🔹負債、純資産、収益 →右

とした時に、左右の合計額が必ず一致するように管理されているということなんです。

これは、どんな企業にも共通しています✨

(※実際は、資産は左、負債は右…といったように視覚的に左右に分けて管理しているとは限りませんが、「上記のルールに則って左右に分けた時に、合計金額が一致する」という仕組みは共通しています)

一発理解!仕訳の意味と役割とは?

はい😊ここまで決算書についてご紹介してきましたが…

イラストにすると、こんな感じです。

1つ1つの仕訳が寄り集まって、決算書を形作っているんですね😊

1年間の企業の活動の成果を、金額の面から表現したものが決算書であるとも言えます。

次のパートで、具体的な仕訳の内容を見ながら理解を深めていきましょう✨

スポンサーリンク

例で仕訳のしくみを解説!ポイントは決算書との密接な関係♡

仕訳ってどんな形?その仕組みとは?

ここからは、

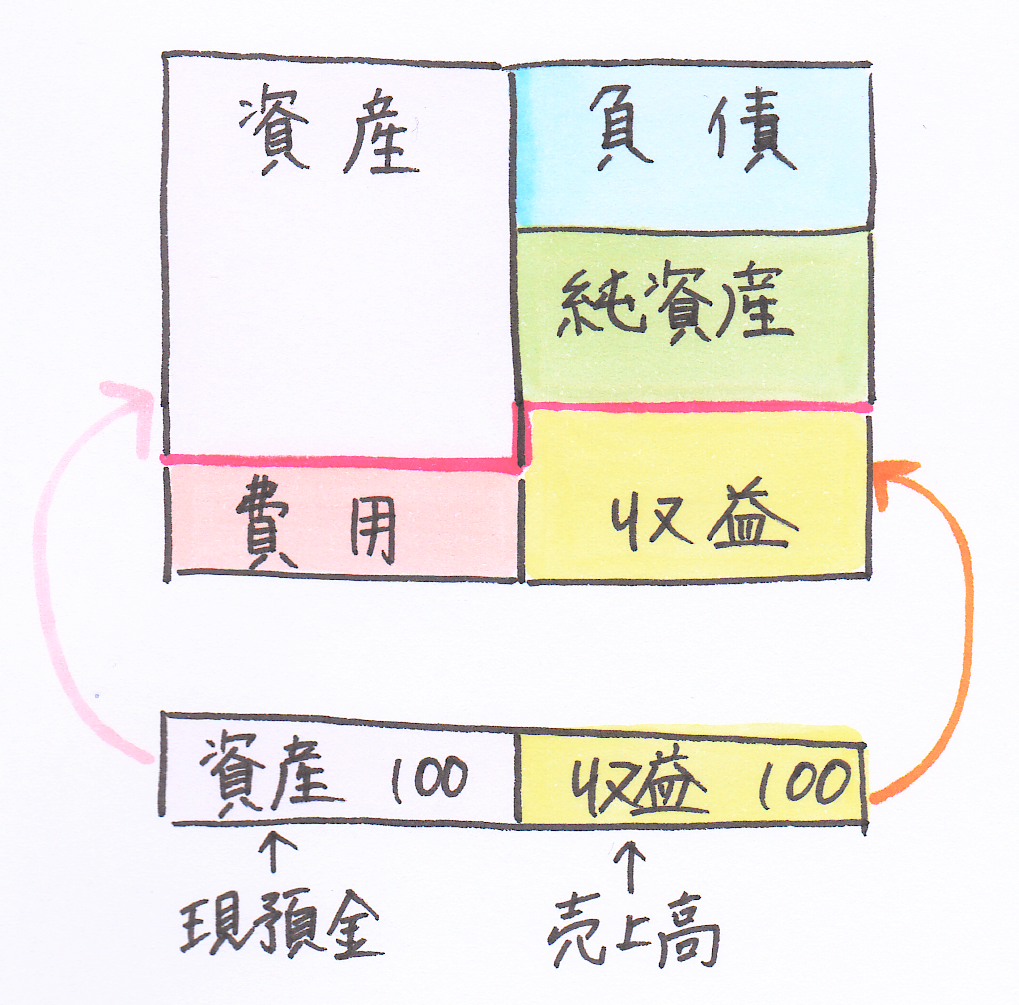

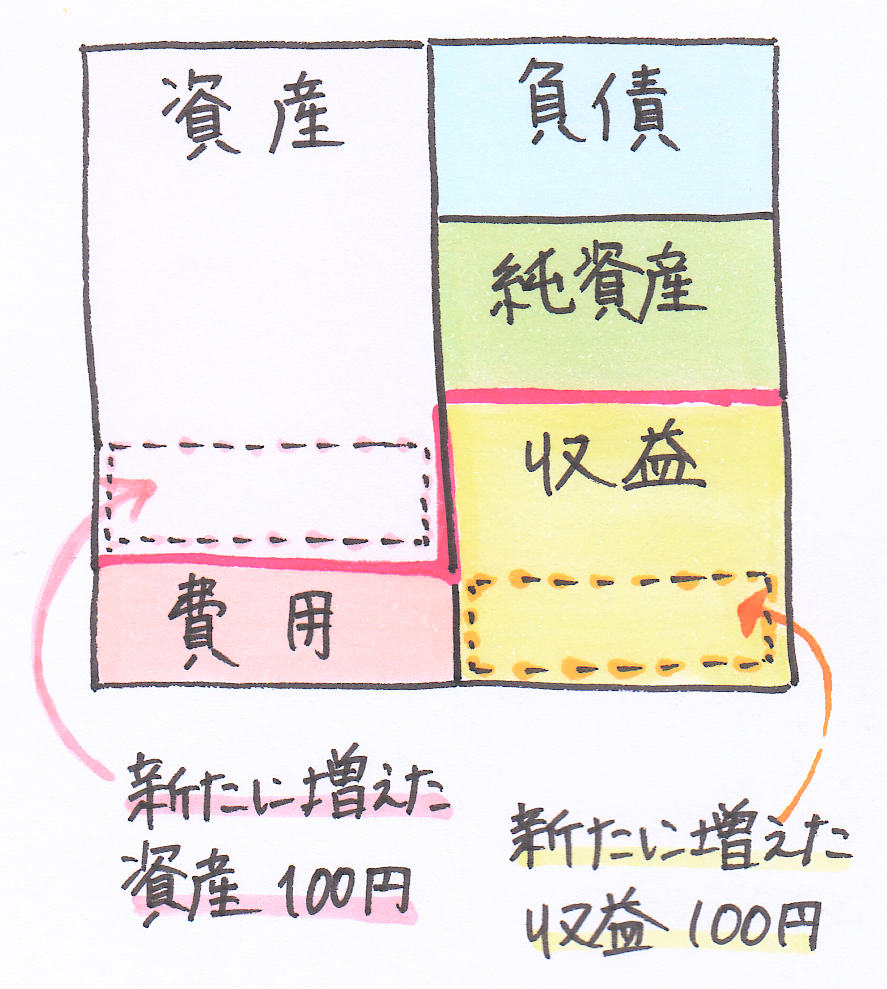

商品を売って100円の販売代金を現金で受け取った例を見ていきましょう😊

この時、商品を売った企業では、以下の2つが増えています💰

🔸100円分の現金(資産)

🔸100円分の売上高(収益)

公表前の貸借対照表と損益計算書はこんな形(↓)をしていますので…

左側の資産を100円だけ、右側の収益も100円だけ増やす必要がありますね😊

(↑)この文章をそのまま変換すると、「100円の商品を売る」という企業の活動はこのような仕訳に変わります✨

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現預金(資産) | 100円 | 売上高(収益) | 100円 |

この仕訳の仕組みは、このように解説できます😊

🔸決算書の左側にある資産を100円分だけ増やす必要がある

→仕訳では… 左側に、資産グループである「現預金100円」を書く

🔸決算書の右側にある収益を100円分だけ増やす必要がある

→仕訳では… 右側に収益グループである「売上高100円」を書く

実際の仕訳では、資産、収益といった5つのグループ名は使わず、「現預金」や「売上高」といった具体的な活動内容を表す名称(勘定科目)を使います!

仕訳が決算書を形作る様子を見てみよう!

この仕訳(図の下部分)を、先ほどの公表前の決算書(図の上部分)にそのままくっつけてみると…

↓ ↓ ↓

仕訳の左右が決算書の左右に対応しているので、

上図のように仕訳と決算書をそのままくっつければ、「資産が100円増えた」「収益が100円増えた」という企業の活動内容をそのまま決算書に反映させることができます✨

仕訳は企業活動を複数の側面から捉えたもの✨

今回は、「100円の商品を販売した」という活動を、「100円の現金(資産)が増えた」と「100円の売上高(収益)が増えた」という2面から捉えていますよね😊

たとえば…以下のような企業の活動は、こんな風に2面から捉えられます🌟

🔸100万円を借りた場合

→①「100万円の現預金(資産)が増えた」②「100万円の借金(負債)が増えた」

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現預金(資産) | 100万円 | 借入金(負債) | 100万円 |

🔸1万円の電気代を支払った場合

→①「1万円の現預金(資産)が減った」②「1万円の光熱費(費用)が増えた」

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 光熱費(費用) | 1万円 | 現預金(資産) | 1万円 |

そうです!

現預金以外の側面から企業の活動を捉えることで、企業の稼ぐ力や財政状態をつかむことができるんですね😊

今回ご紹介した以外にも、企業はいろんなパターンの活動を行っています!

次回は、そのパターンと共に、仕訳のルールを学んでいきましょう✨

スポンサーリンク

まとめ

1.決算の段階では、資産・費用は左側、負債・純資産・収益は右側としたときに、左右それぞれの合計金額が必ず一致するように管理されている。

2.仕訳とは、企業の1つ1つの活動を5つのグループ(資産・負債・純資産・収益・費用)と金額に置き換えたものである。この仕訳の集合体が決算書である。

3.仕訳は、企業の活動を複数の側面から捉えて表したものである。これにより、仕訳を集めて出来上がった決算書を見れば、現預金の増減以外にも企業の稼ぐ力や財政状態を知ることができる。