仕訳の基本を学び始めたハニー姫。前回は、仕訳の意味や役割を理解しましたね😊

大丈夫!

はじめての方にもわかりやすく、簡単な例を使いながら学んでいきますよ~😊

この記事も含めた仕訳シリーズ(全4回)では、仕訳の意味やルールを解説していきます✨

人生初の決算を終えたハニー姫🐰✨

決算書の基本のキである仕訳について、1から勉強を始めましたよ✍

勘定科目には何を書いたらいいの?

仕訳とは…

「左右それぞれに書かれる勘定科目と金額によって、企業の活動内容を表すもの」

…というハニー姫も大丈夫!

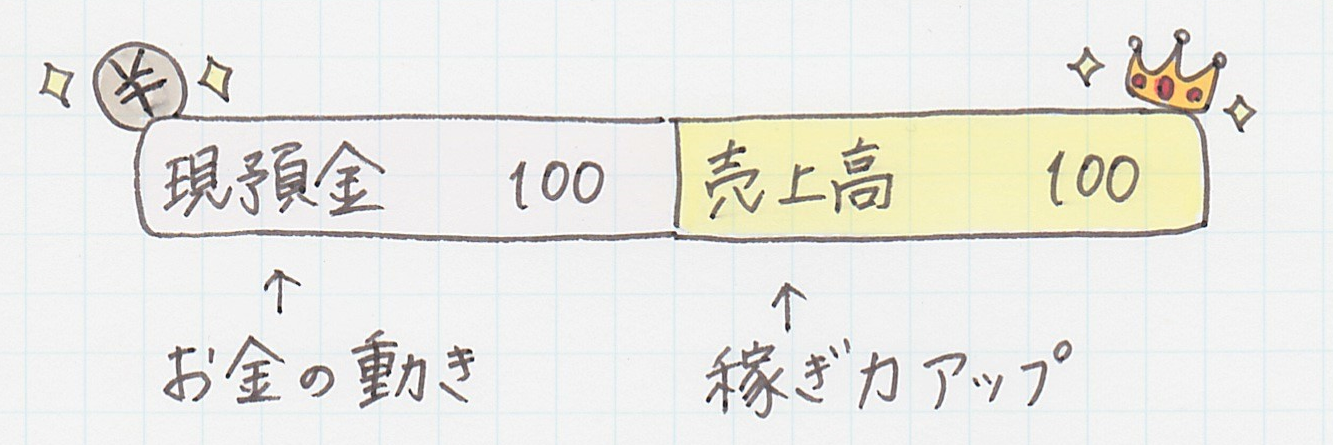

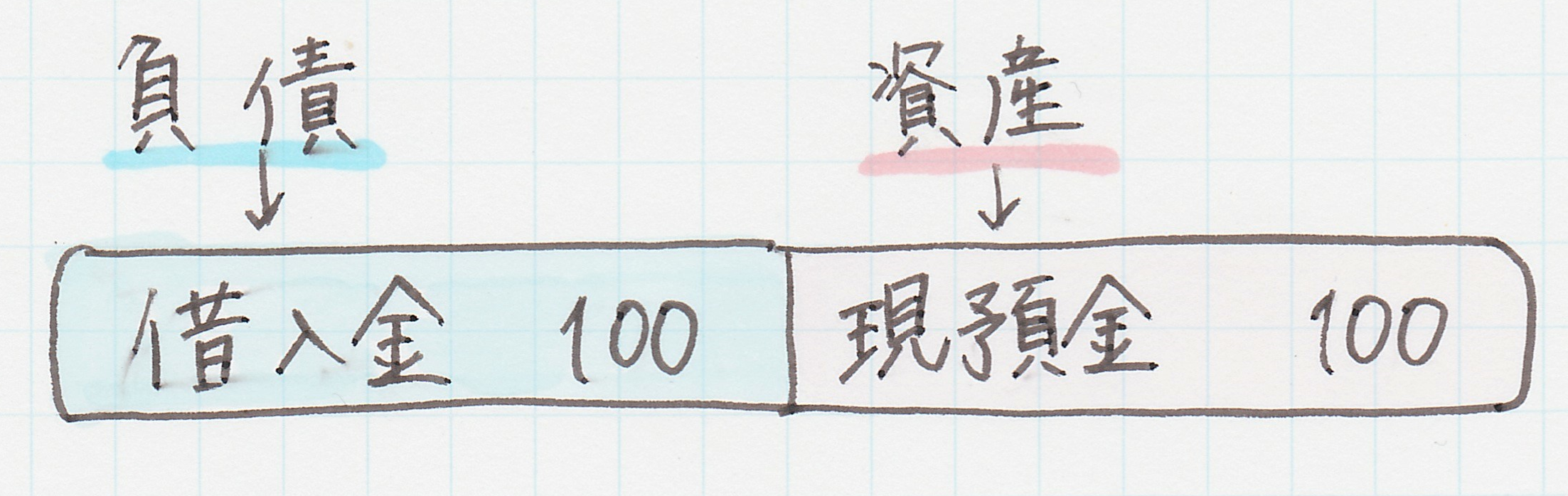

たとえば、100円の商品を売った時の仕訳を見てみると…

①お金が100円増えた

②稼ぎを100円積み重ねた

という2つの動きが表されています💰

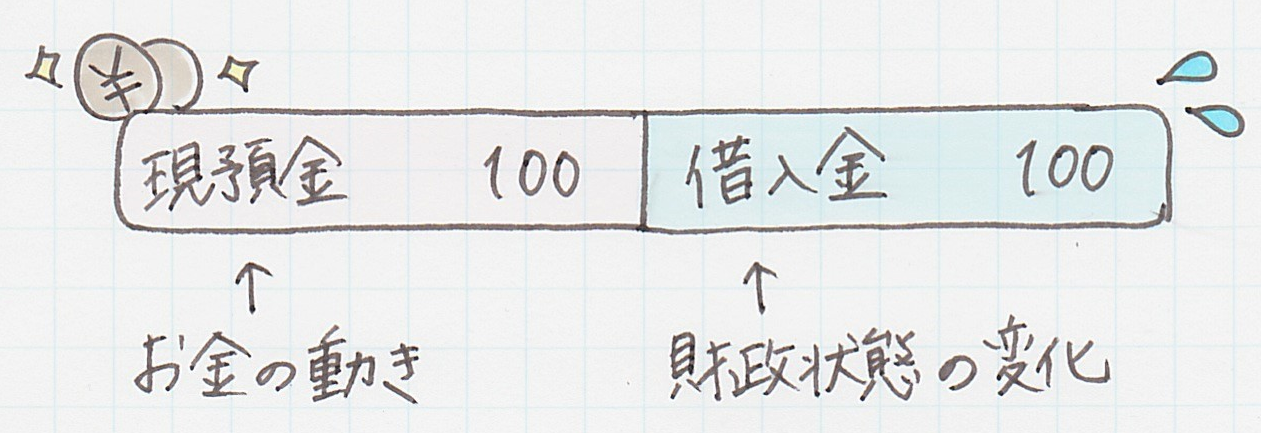

もう1つ、100円のお金を借りた時の仕訳を見てみると…

今回は、

①お金が100円増えた

②借金が100円増えた

という2つの動きを表した仕訳になっています😊

2つの仕訳は、いずれも左の「現預金 100」という記載によって「100円のお金が増えたこと」を表しています。

ところが…

1つ目の例では、右の「売上高 100」によって「100円は自ら稼いだものであること(稼ぎ力アップ)」を、

2つ目の例では、右の「借入金 100」によって「100円は借りたものであり、いずれ返済しなければいけないこと(負債アップ)」を表しています。

このように、

仕訳は、お金の動き以外に…

🔸稼ぎ力の変化(売上高や費用の増加・減少)

🔸財政状態の変化(資産、負債、資本の増加・減少)

も示しているんですね😉

会社を始めてから様々な活動をするようになったハニー姫ですが…

企業の活動パターンは数えきれないほどありますからね✨

さらに仕訳の中には、お金の動きは一切記載されず、稼ぎ力や財政状態の変化のみが表れているケースもあります。

こちらのシリーズでも、これからもたくさんの仕訳をご紹介していきます🎵反復練習でメキメキ力がついていきますよ💪

スポンサーリンク

仕訳の左右どっちに書けばいいの?

「左右どちらに書くか?」を決めるコツ

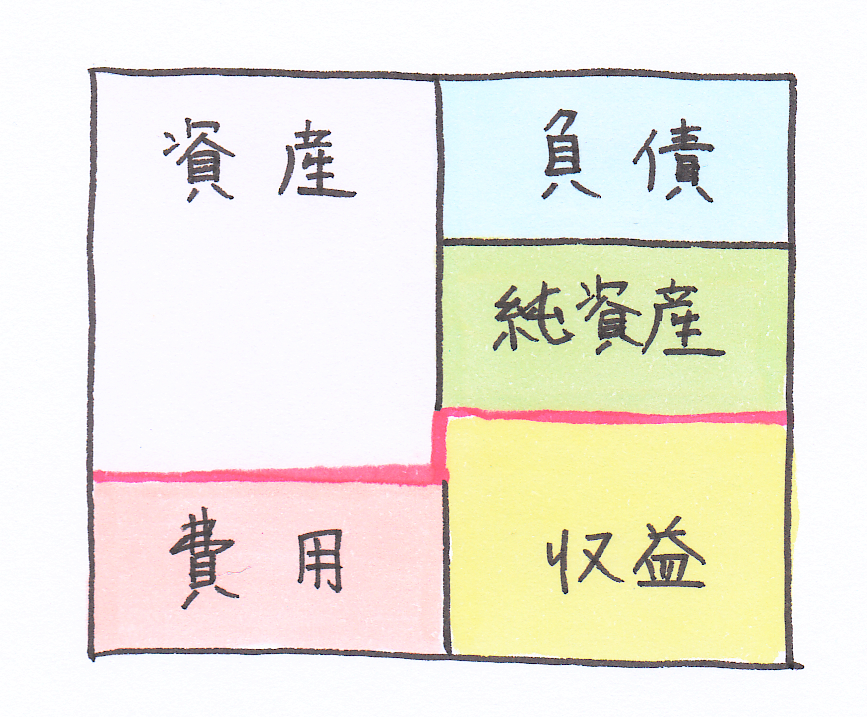

公表前(決算段階)の決算書は、このように左右分かれた形をしています(参考:前回の記事)。

この左右の区別が、企業の活動を決算書に落とし込む際にいい役割をするんです✨

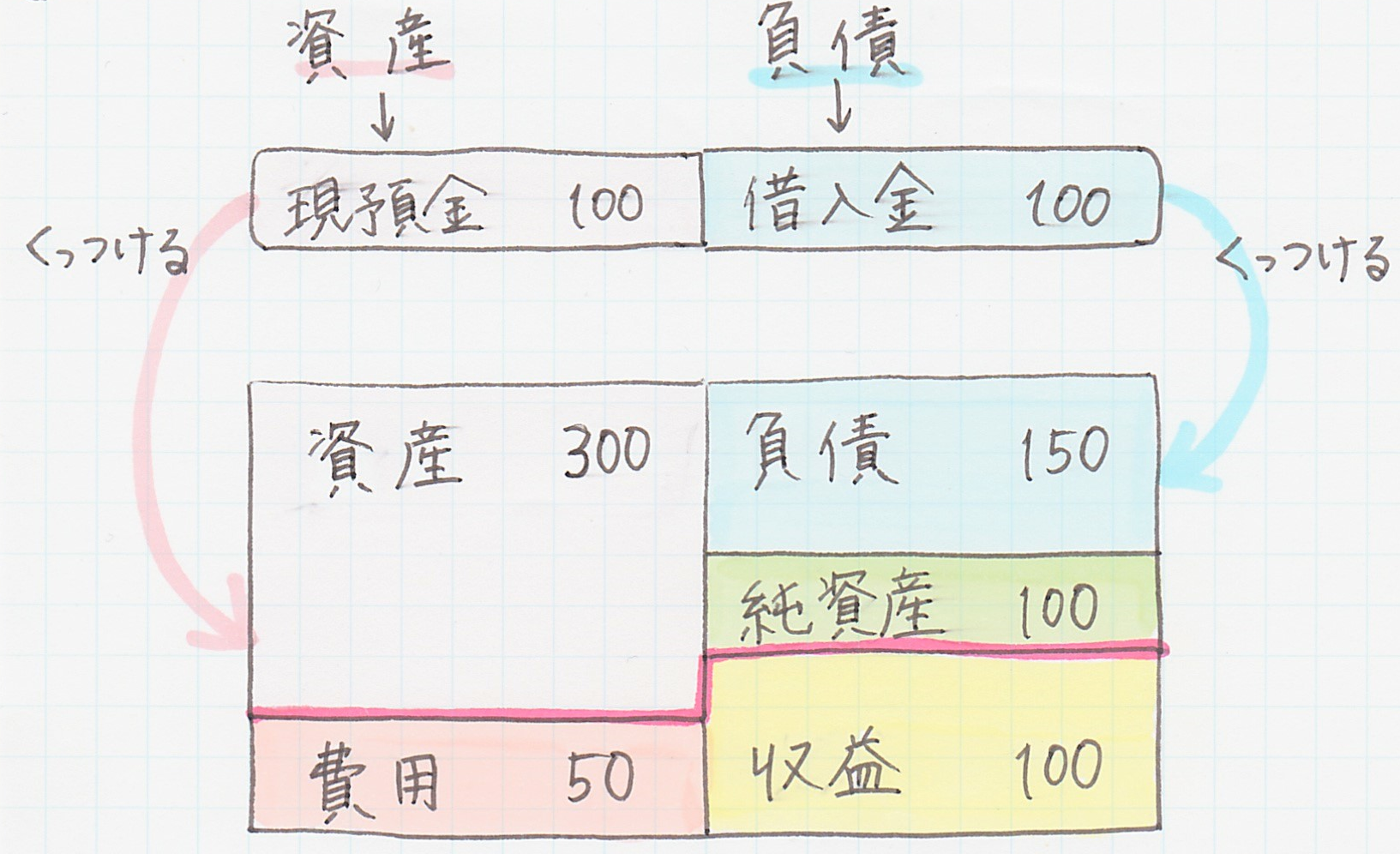

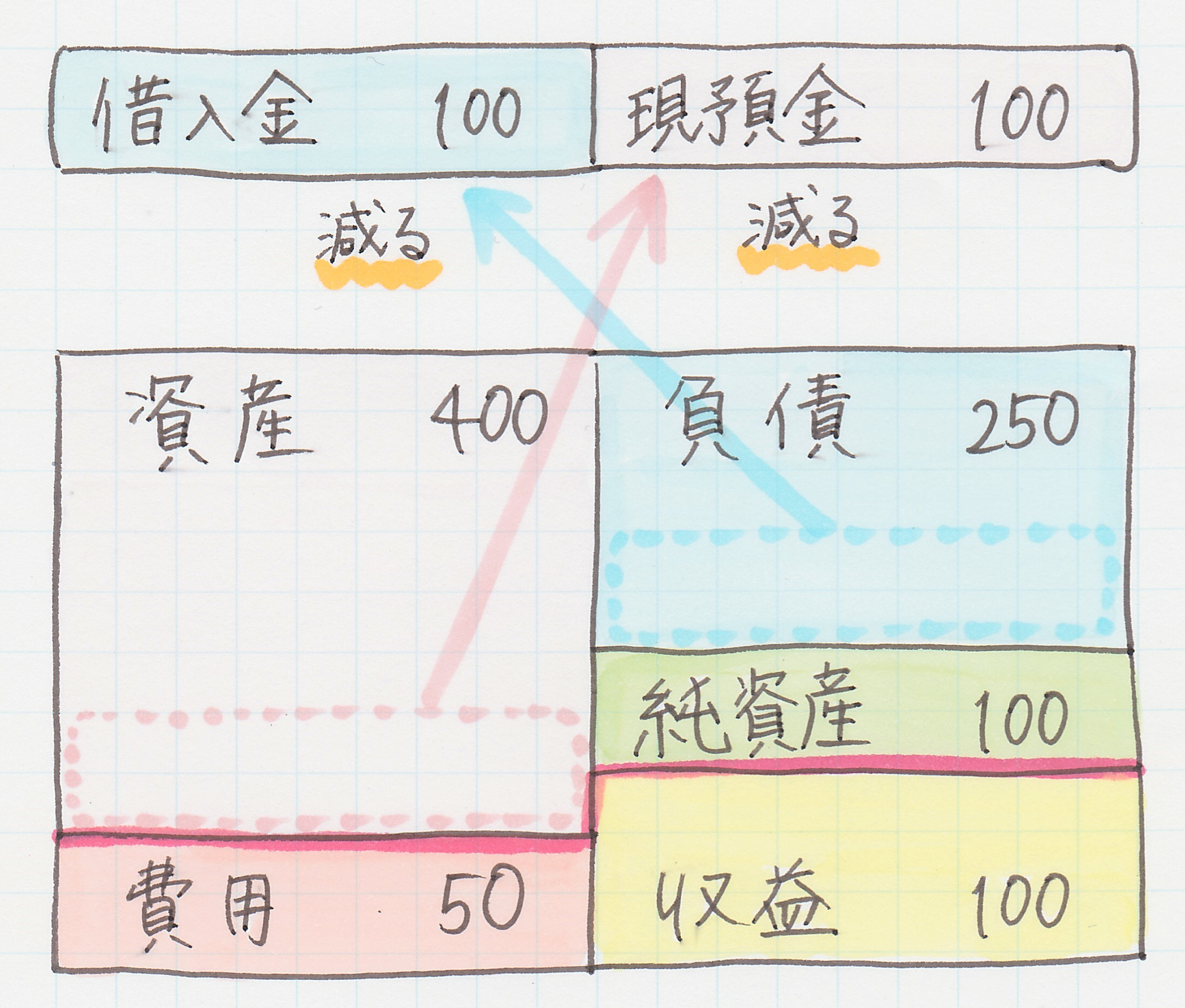

ここで、「100円の借金をした」時を例に、仕訳の役割をチェックしてみましょう😊

「100円の借金をした」という活動は、このように言いかえられます💰

①100円の現預金(資産)が増えた

②100円の借入金(負債)が増えた

この変化を決算書に反映させるためには、

決算書の資産(左側)を100円増やし、負債(右側)も100円増やす必要があります!

その役割を果たすために作られた仕訳がこちら!

この仕訳を、その時点での決算書にそのままくっつけると…

↓↓↓

このように、決算書は、

現預金100円分だけ資産が大きくなり、

借入金100円分だけ負債も大きくなっています✨

仕訳の左側に資産である「現預金 100円」を、右側に負債である「借入金 100円」を書けば、

仕訳と決算書をくっつけた時に、決算書の左側の資産を100円、右側の負債を100円増やすことができます✨

① 増加させたい勘定科目が、決算書では左右どちらに位置するのか(借方か貸方か)を把握する

↓

② 仕訳では、決算書での左右位置に合わせて増加させる勘定科目の左右位置を決める!

左側…資産、費用

右側…負債、純資産、収益

スポンサーリンク

決算書の5グループが減る時の仕訳はどう書くの?

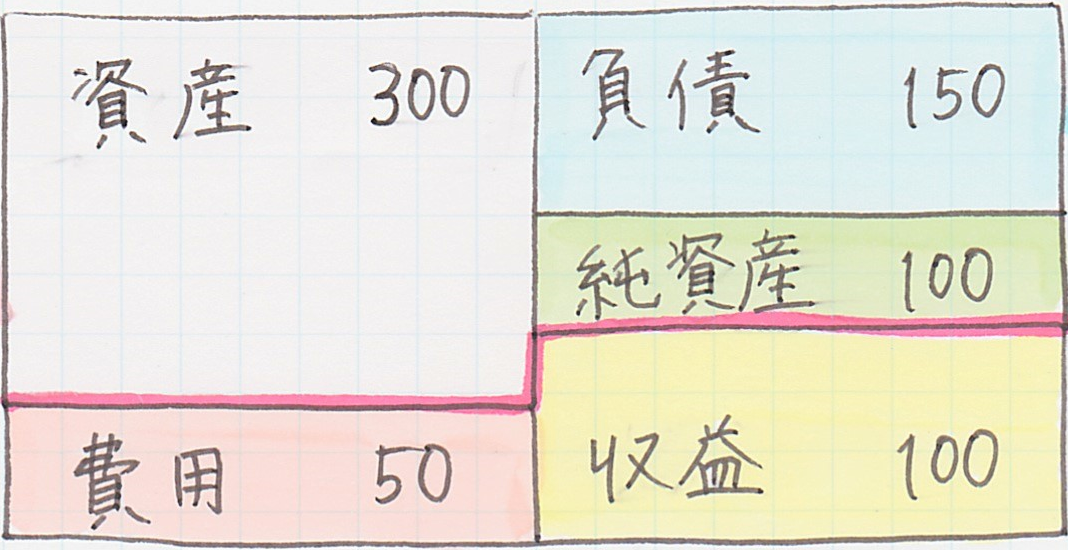

たとえば、「借金100円を返済した」場合の仕訳はどう書くでしょうか?😉

この活動は、以下のように言いかえられますね✨

①現預金(資産)が100円減った

②借入金(負債)が100円減った

決算書では、資産は左側に、負債は右側に書いてありますが…

ということで、こうなります✨

決算書では左側にある資産が仕訳では右側に、

決算書では右側にある負債が仕訳では左側に書かれていますね✍

この仕訳を決算書にくっつけてみましょう😊

左右位置が反対の仕訳は、その項目が減ることを意味しますので…

↓↓↓

このように、元の決算書から、資産が100円、負債が100円減ります。

① 減少させたい勘定科目が、決算書では左右どちらに位置するのか(借方か貸方か)を把握する

↓

② 仕訳では、決算書での左右位置とは反対の欄に減少させる勘定科目を書く!

このように、仕訳は決算書の5つのグループ(資産・負債・純資産・収益・費用)を増減させる役割を持つのです!

今回は「100円の借金をした」という1つの企業活動を取り上げましたが、企業は1年を通してたくさんの活動をしています。

その1つ1つの活動が仕訳に置き換えられ、このように決算書を形作っているのです✨

仕訳の鉄則!「左右の金額は○○する」

では、最後は簡単にいきましょう🎵

今回は、仕訳の左右それぞれに1項目ずつ入っているパターンを見てきましたが、

中には、片側だけで2項目や3項目入るケースもあるんです!

スポンサーリンク

まとめ

1.仕訳は、お金の動き以外に、稼ぎ力や財政状態の変化も表す。

2.仕訳に書く勘定科目や金額は、決算書での5グループの配置(資産・費用…左側、負債・純資産・収益…右側)に合わせて左右位置を決める。

3.仕訳の左右に入る金額の合計は、必ず一致する。

次回は、仕訳を学ぶ上でのキーワード「借方」「貸方」について学んでいきましょう✨