今日は、前回学んだ仕訳のルールをベースに、さらに一歩先の知識を押さえていくようですよ✨

ということで、

今回は、仕訳を学ぶ上でのキーワード「借方」「貸方」についてご紹介していきます🔑✨

この記事も含めた仕訳シリーズ(全4回)では、仕訳の意味やルールを解説していきます🎵

スポンサーリンク

借方・貸方の意味をスッキリ理解!2つの違いとは?

なんて読むの?

ということで、まずは借方・貸方の読み方をご紹介😊

🔸 借方 → かりかた

🔸 貸方 → かしかた

仕訳を学んでいくと、バンバン登場するワードです🎵

借方と貸方の意味をチェック✨

そうです!😊

たとえば、仕訳の「左パートでお金の動きを表して、右パートでは収益の動きを表す」

…といったように、1つの仕訳の中にお金の動きや収益の増減、財務基盤の変化といった複数の要素が盛り込まれているんですね。

この複数の要素を表すために、仕訳は左パートと右パートに分かれ、それぞれについて勘定科目と金額が記入されます🌟

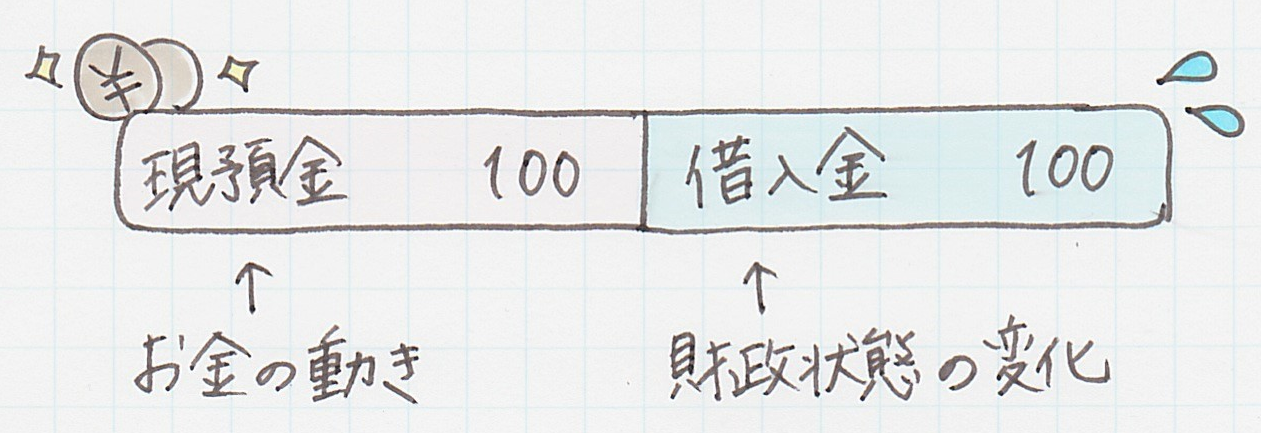

左 →お金が100円増えた

右 →借金が100円増えた

というように、左パートと右パートを使って、「100円を借りた」ことに伴う2つの動きを表していますね😊

ということで、その名前を発表しましょう!

🔸仕訳の左パート → 借方

🔸仕訳の右パート → 貸方

スポンサーリンク

簿記を学ぶコツ!?借方・貸方の字の意味はサラッと流す🎵

借方・貸方の字の意味を考えて、フラストレーションをためている様子のハニー姫😨

と、ここでウリまるから簿記の勉強を進めていくうえでのコツが伝授されるようです。

「借方」「貸方」という何とも不思議な漢字。

これに意味づけをしながら、左右の位置や仕訳パターンを覚えようとしてしまいがちですが…

仕訳にはいろんなパターンがありますし、同じ勘定科目が借方にも貸方にも出てくることがありますからね。

もちろん、覚えやすい方法は人それぞれ!

ですが、「借方」「貸方」の漢字の意味をサラッと流してしまうのも1つの方法ですよ🎵

覚えておきたい!決算書の借方・貸方の大切なルール

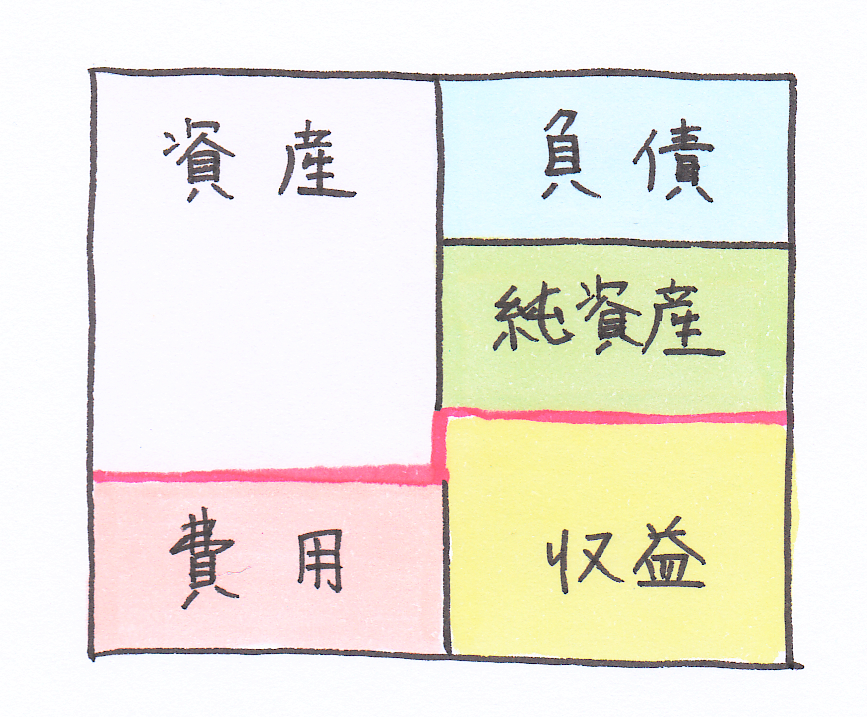

決算段階の決算書は、このように貸借対照表と損益計算書が一体となった形(=試算表)をしています😊(詳しくはこちらで解説→★)

ピンクの線で切り離すことにより、上が貸借対照表に、下が損益計算書になるんです✨

上図のような決算書は、仕訳を集めてくっつけることで出来上がるんでしたね!

そのため、この決算書も左パートと右パートに分かれているんです。

そうなんです!

もう一度決算書を見てみると…

まず、貸借対照表パートには…

🔸借方 →資産

🔸貸方 →負債・純資産

が書かれます😊

そして、損益計算書パートには…

🔸借方 →費用

🔸貸方 →収益

が書かれていますね。

上記のような決算段階の決算書(試算表)では、借方と貸方の合計金額は必ず一致します✨

「借方・貸方どちらに書く?」を解決するシンプルな法則

このように、決算書では資産・費用は借方、負債・純資産・収益は貸方と、場所が決まっています。

そのため、仕訳を書く時は…

🔹資産・費用が増える時 →借方に書く

🔹負債・純資産・収益が増える時 →貸方に書く

となるんですね😊

反対に、上記の項目が減る時は、借方・貸方の位置が反対になります!

🔹資産・費用が減る時 →貸方に書く

🔹負債・純資産・収益が減る時 →借方に書く

先ほどの「100円を借りた」時の仕訳を見てみましょう💰

この仕訳は、100円の現預金(資産)と100円の借入金(負債)が増えたことを表しています。

その通り!😊仕訳を見ると…

100円の現預金(資産)が借方に、100円の借入金(負債)が貸方に書かれていますね。

スポンサーリンク

まとめ

1.仕訳の左パートを借方(かりかた)、右パートを貸方(かしかた)と呼ぶ。

2.貸借対照表では借方に資産が、貸方には負債・純資産が書かれる。また、損益計算書では借方に費用が、貸方には収益が書かれる。

3.そのため仕訳を書く時は、資産・費用が増えたら借方に書き、負債・純資産・収益が増えたら貸方に書く。減った場合は、増えた場合と借方・貸方を反対にして書く。

次回は、仕訳シリーズの最終回✨勘定科目について学びましょう😊