🔸🔸このシリーズのテーマ🔸🔸

「ゆる~い物語を通して、経営の視点から✨楽しく✨簿記やビジネスの知識を身につけていこう🎵」

起業に乗り出したハニー姫🐰✨

気づけばもう期末日です!人生初の決算に取り組んでいますよ😊

ハニー姫にとって初めての決算も、終盤を迎えているようです😊

当期純利益と貸借対照表のつながりとは?ヒントは決算の作業にあり!

完成前の貸借対照表はバランスが取れてない!?

前回は、「決算時に行うこと」について簡単に見ていきました😊

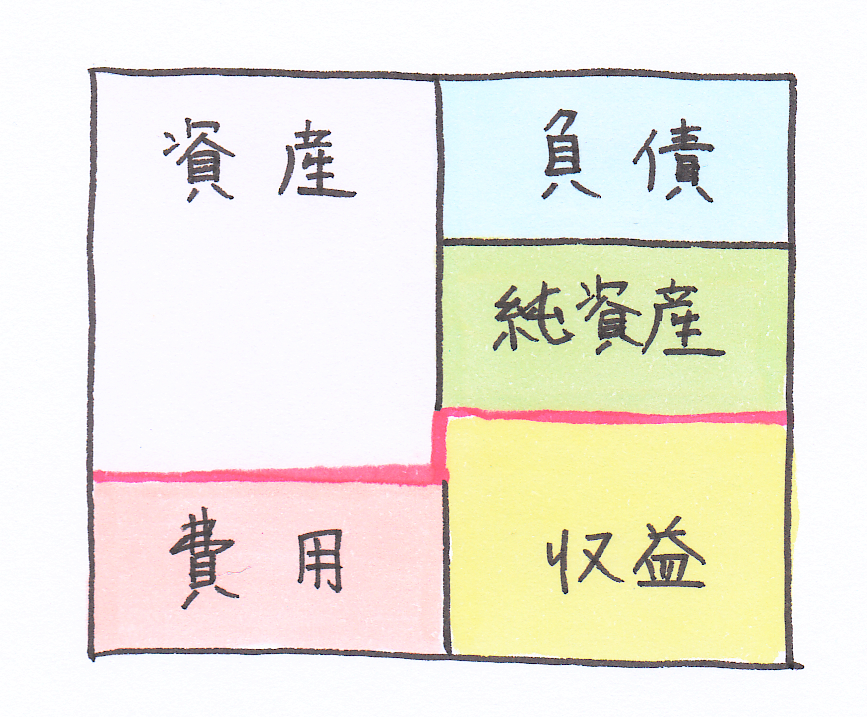

今2人が話題にしているのは、こちらの決算の作業です↓↓

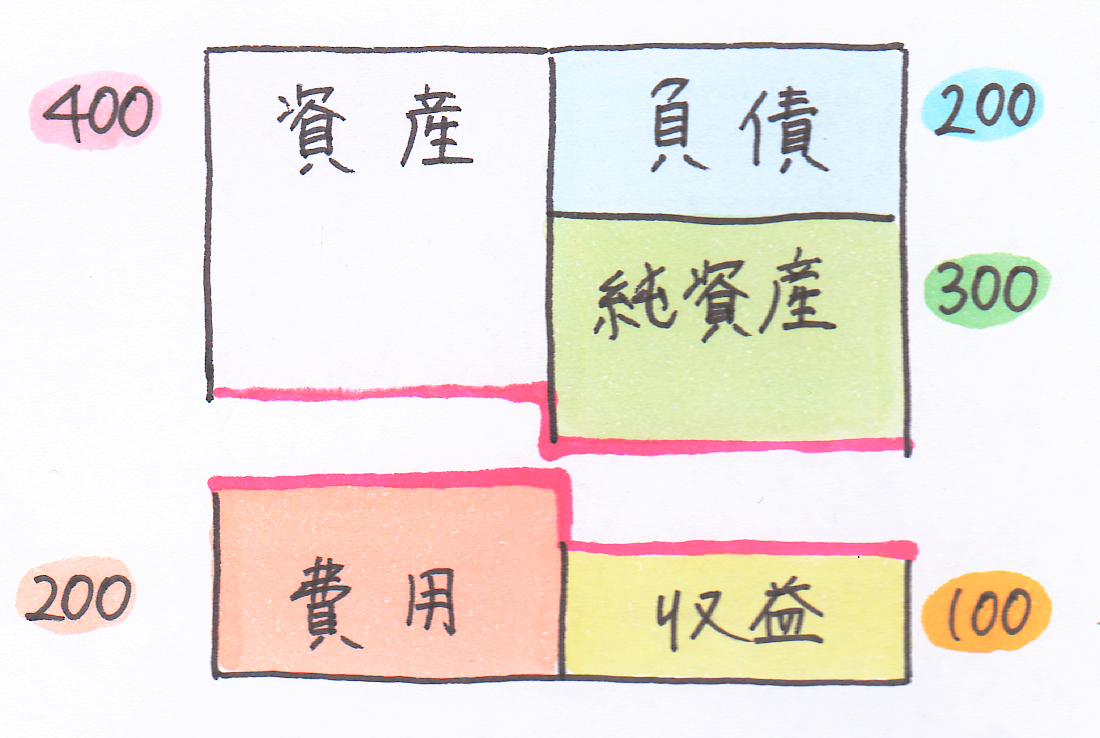

決算の中で、会計期間中の仕訳をすべて取りまとめて作成した試算表は、このように貸借対照表と損益計算書が一体になったような形をしています✨

↓ ↓ ↓

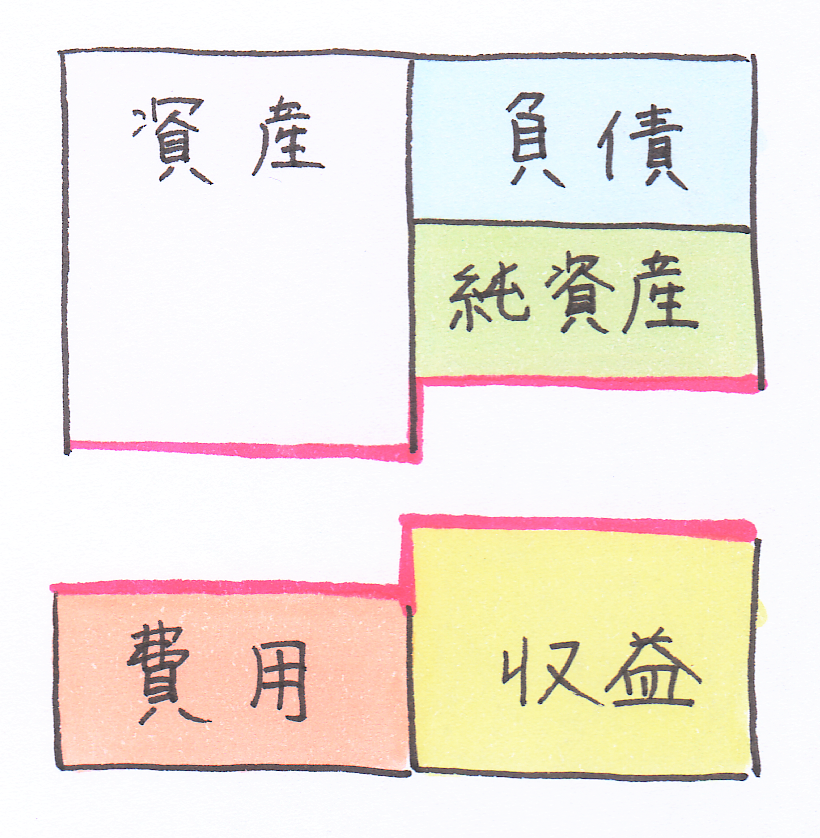

この試算表を、貸借対照表パート(上)と損益計算書パート(下)にパカッと切り分けます✂(ピンクのラインが境界線です)

こうして、貸借対照表と損益計算書を完成させていくのですが、ここで1つ問題点が😲

公表される貸借対照表はかならず、

という関係が成り立つんですが…

先ほど切り離した貸借対照表を見ると、明らかに

資産 > 負債 + 純資産

という形になっています💦

実は、この段階では、どの企業の貸借対照表も左右バランスが崩れているのが普通なんですね。

スポンサーリンク

貸借対照表と損益計算書につながりが生まれる瞬間✨

その大事な作業とは大きく分けて2つ😊順番に見ていきましょう!

①利益を確定させる

損益計算書の必須項目といえば、利益ですが…

利益は、収益と費用の金額から計算します✍

試算表には、収益と費用の金額が載っていますので、ここから利益を計算するのです💎✨

たとえば、試算表の項目の数字が以下のようになっていたら…

利益 = 収益200 - 費用100 = 100

と、計算されます😊

利益には5つの種類があるのですが、

このようにすべての収益からすべての費用を差し引いて得られる利益を当期純利益と呼びます!

完成版の損益計算書には、当期純利益も含めた5つの利益が表示されます✨

②計算した利益を貸借対照表に組み込む

…ということで、貸借対照表の資産と負債+純資産の金額を一致させましょう!

こちらの作業で使うのは、先ほど計算した当期純利益です✨

この当期純利益の金額を…貸借対照表の純資産の中に組み込みます!

具体的な組み込み場所をご紹介しましょう😊

純資産のメイン部分は、株主資本によって占められています💎

この株主資本は、以下のアイテムによって構成されているんですね😊

このうち2番目の利益剰余金には、毎年稼いだ利益がどんどん積み重ねられていきます✨

そう、この利益剰余金(さらにその中の繰越利益剰余金という項目)の中に、当期純利益の金額を組み込むのです!

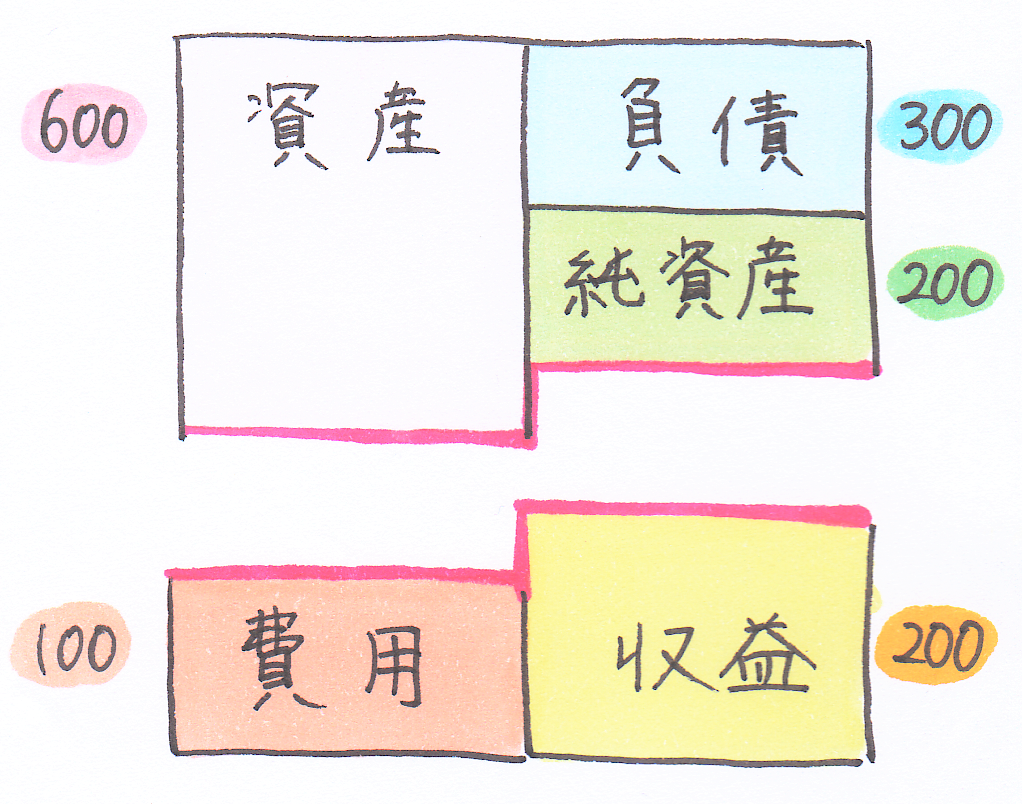

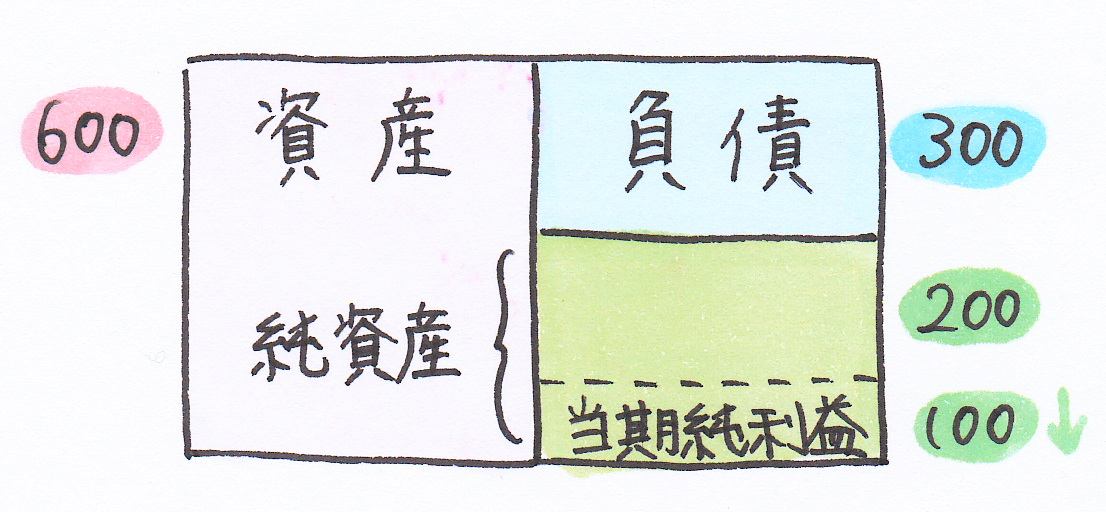

先ほどの試算表の図で確認してみましょう✨

試算表を切り離しただけだと、左右のバランスの取れていなかった貸借対照表(ピンクのラインより上部分)ですが…

↓ ↓ ↓

このうちの純資産について、当期純利益100だけ増やしてあげると…

このように、貸借対照表の資産と負債+純資産の金額がそれぞれ600で一致します😊

スポンサーリンク

当期純損失が出ると、貸借対照表にはどんな影響がある?

そうです!毎年利益を出せば出すほど、貸借対照表の純資産は大きくなっていくのです✨

確かに、起業してからの短い道のりを思い返してみると、まだ1つも商品を売っていませんでしたね。

その一方で、人件費や事務所の家賃はかかっています。

赤字になっている当期純利益(=マイナスの当期純利益)のことを、当期純損失と呼びます😨すべての費用がすべての収益を上回ってしまった状態です💦

プラスの金額である当期純利益が足しこまれると利益剰余金は増えますが、

マイナスの金額である当期純損失が足しこまれると利益剰余金は減ってしまいます💦

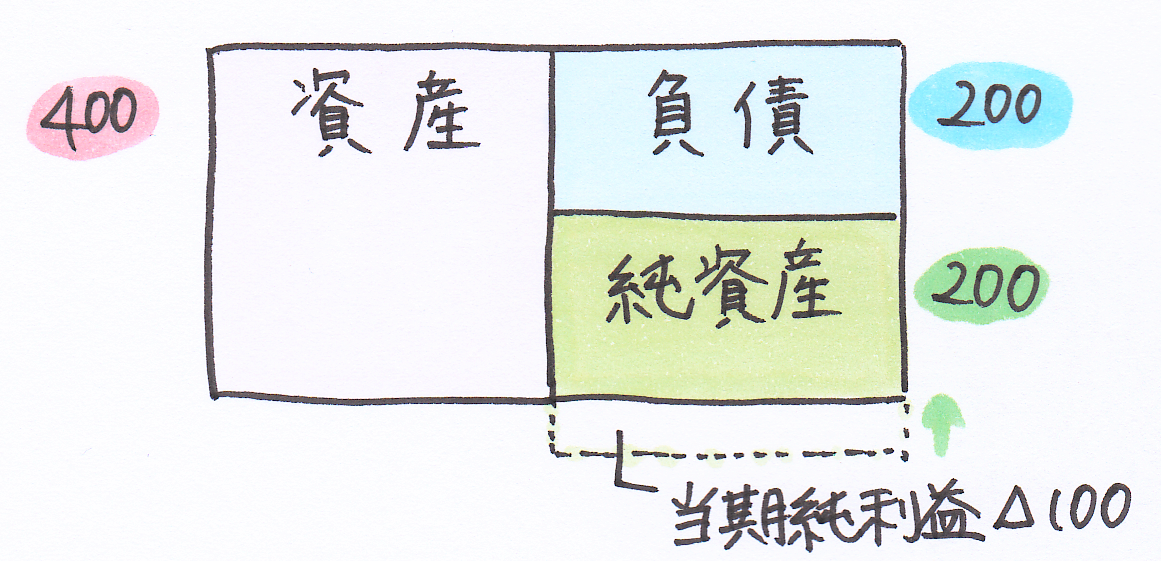

たとえば、当期純損失が△100(=収益100-費用200)のケースでは…

↓ ↓ ↓

純資産に当期純損失を反映させると、純資産が△100だけ減ります💦

すると、貸借対照表の左右のバランスも取れるようになります!

もし、業績を立て直せず、毎年のように当期純損失を出してしまうと…利益剰余金はどんどん減っていきます。

同時に、利益剰余金を含む純資産も減っていきます。

この状態が続くと、ついには純資産自体もマイナスの金額になってしまいます!😨

債務超過になると、お金のやり繰りに余裕がなくなりますし、資金集めにおいても不利な状況に立たされます💦

企業が存続していくうえで、危機的状況にいると言えるのです😢

スポンサーリンク

まとめ

1.決算時に、試算表を貸借対照表と損益計算書に切り離す際、確定した利益額を貸借対照表の純資産(この中の「繰越利益剰余金」という項目)の残高に組み込む。こうすることで、貸借対照表の左右バランス(資産=負債+純資産)が取れる。

2.当期純損失(マイナスの当期純利益)が生じた時も、その金額を純資産の残高に反映させる。そうすると、純資産の残高は減る。

3.業績を立て直せず当期純損失が続いてしまうと、ついには、その金額が組み込まれた純資産の残高もマイナスになってしまう。この状態が債務超過である。