初めての借金に踏み切ったハニー姫✨今回は借入金の仕訳作りに挑戦します!

お城に住むハニー姫は、一念発起しお菓子のネット販売会社を立ち上げました🐰✨お付きのウリまるに教えてもらいながら、簿記やビジネスを1から勉強しています✍

下降の一途をたどる業績を挽回するため、初めての借入れに踏み切り、新商品発売を目指すようです😊

【借入れ・返済時の仕訳】動かすのは資産・負債のみ!

仕訳のポイントは「借入れ・返済は利益を動かさない」

借入れをすると現預金が増え、返済をすると現預金が減ります💰✨

ハニー姫の言う通り!😊

理由は、収益・費用がこのような意味を持つためです✨

🔸 収益 = キャッシュを獲得し自らのものにする要因

🔸 費用 = 自らが所有するキャッシュを支払う原因

この観点から見ると、他者(他社)の所有するキャッシュを借り、返すこと自体は収益・費用にはあたりませんね💡

つまり、借入れ・返済自体は利益(=収益-費用)を動かさないのです!

代わりに…

🔸 借入れ →「将来、借金を返済する義務」が生まれる

🔸 返済 →「将来、借金を返済する義務」が消滅する

という内容を決算書に表さなくてはなりません。

この「将来、借金を返済する義務」は、負債の勘定科目「借入金」によって表されます😊

ここで説明した内容は、前回のレッスンでより詳しく解説しています(↓)

スポンサーリンク

借入れ・返済時の仕訳を見てみよう!

仕訳で現預金や借入金を増やす時は、借方・貸方のどちらを使えばいいのでしょうか?

その答えは「増やしたい勘定科目が、決算書では借方・貸方のどちらに表示されているか?」にあります💡

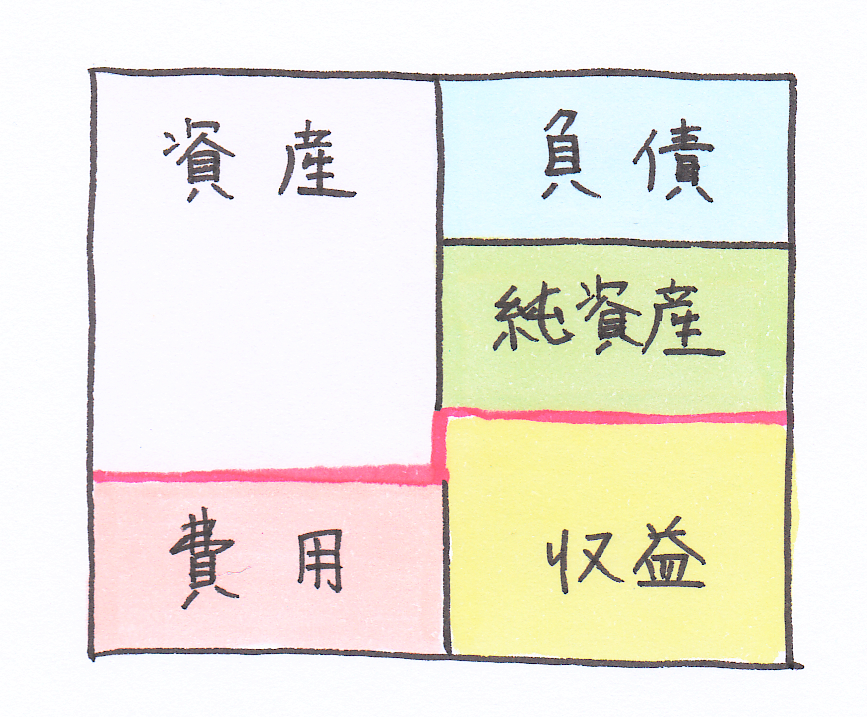

決算書は借方(左パート)と貸方(右パート)に分かれており、

以下のように資産・負債・純資産・費用・収益の定位置(借方か貸方か)があるんですね😊

(※ 決算の段階では、貸借対照表(ピンク色の線より上)と損益計算書(ピンク色の線より下)が一体となった形(試算表)をしています)

ある勘定科目の金額を「増やす」場合、仕訳では、借方・貸方のうち決算書におけるその勘定科目の定位置の欄を使います💡

上の図で現金及び預金(資産)と借入金(負債)の定位置を見てみると…

🔸 現金及び預金(資産) →借方

🔸 借入金(負債) →貸方

であることが分かります😊

この定位置の欄に、増えた勘定科目名と増えた金額を記入します✍

…という点を踏まえて、まずは借入れ時の仕訳を見てみましょう!

💫 借入れ時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 3,000,000円 | 借入金(負債) | 3,000,000円 |

こちらの仕訳では、現金及び預金(資産)と借入金(負債)が300万円増えたことが表現されています✍✨

つづいて、今後この借金を返した時に備えて、返済時の仕訳も確認しておきましょう!

💫 借金を返済した時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 借入金(負債) | 3,000,000円 | 現金及び預金(資産) | 3,000,000円 |

この仕訳では、

🔸 借り入れた現金及び預金300万円の減少

🔸「将来、借金を返済する義務」を表す借入金300万円の消滅

が表されています💡

現金及び預金(資産)と借入金(負債)の場合、決算書での定位置と反対の欄は…

🔸 現金及び預金(資産) →貸方

🔸 借入金(負債) →借方

ですね😊

【利息支払い時の仕訳】利息の勘定科目はなにを使う?

ハニー姫が言っている通り、「借入れ」というサービスを利用するにはお金がかかります。

その代金こそが、利息なのです✨

自らが所有するキャッシュを支払うことから、利息は費用として扱われます😊

勘定科目は「支払利息」です✍

💫 利息を支払った時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息(費用) | 10,000円 | 現金及び預金(資産) | 10,000円 |

この仕訳では、

🔹支払利息(費用)が1万円増えた

🔹現金及び預金(資産)が1万円減った

ことを表すために、

🔹決算書における費用の定位置(=借方)に「支払利息 10,000円」

🔹決算書における資産の定位置とは反対の欄(=貸方)に「現金及び預金 10,000円」

を記載しています✍

ちなみに、費用はモノやサービスを使ったタイミングで計上します(by 発生主義)が…

つまり、

①「借入れ」サービスをしばらく使っているにも関わらず、まだ利息を支払っていない場合

② これから使う予定の「借入れ」サービスについて、前倒しで利息を支払っている場合

もあるのです👛

①のケースは未払費用、②のケースは前払費用を使います。

たとえば、決算日時点で半年間借金をしており、かつ、その分の利息がまだ引き落とされていない例を考えてみましょう😊

この借金の半年分の利息は5000円です。

この場合、決算で以下のような仕訳が作成されます✍

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息(費用) | 5,000円 | 未払費用(負債) | 5,000円 |

この仕訳では、半年分の「借入れ」サービスを使ったことで…

🔹 半年分の支払利息(費用)が増え、

🔹 同時にその分の未払費用(負債)も増えた

という内容が表されています。

スポンサーリンク

まとめ

1.他者(他社)の所有するキャッシュを借り、返すこと自体は収益・費用にはあたらない。代わりに、借入れ・返済による「将来、借金を返済する義務=借入金(負債)」の誕生と消滅を表す。

💫 借入れ時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 3,000,000円 | 借入金(負債) | 3,000,000円 |

💫 借金を返済した時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 借入金(負債) | 3,000,000円 | 現金及び預金(資産) | 3,000,000円 |

2.借金をすることによって支払う利息は、費用(勘定科目は「支払利息」)として扱われる。

💫 利息を支払った時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息(費用) | 10,000円 | 現金及び預金(資産) | 10,000円 |