起業を決めたハニー姫🐰✨

あっという間に期末日がやってきました!さて、決算をしなくてはなりませんが…

決算の意味をわかりやすく解説!

まずは決算の意味をチェック★

1会計期間を通して、企業は利益をあげるべく頑張って活動していますよね😊

その結果として、

🔸 会計期間中にいくらの利益を稼いだのか?

🔸 会計期間が終わった時点で資産・負債・純資産がいくらになったのか?

…といった金額を確定をさせることを決算といいます✨

利益は損益計算書に、資産・負債・純資産は貸借対照表に記載されます😊

スポンサーリンク

決算を行う目的とは?

という、ハニー姫のピュアな疑問にお答えしましょう😊

まず企業は、決算日(会計期間が終わった日)から2ヶ月以内に、その期間の税金を申告・納付しなければなりません!

この税金の金額は企業自らが計算するのですが…

実は、1年間の利益が分からないと税金を計算することができないのです😲

さらに…

業績の速報値である決算短信は、決算日から1ヶ月以内に発表されることが多いですね✨

さらに、決算書の他、経営の状況や企業の概況などを取りまとめた有価証券報告書は、決算日から3ヵ月以内に提出されます。

上場企業がタイムリーに業績を報告することが、投資家の適切な投資判断に役立つんですね😊

具体的に何をするの?

まず、決算の流れを簡単にまとめてみましょう✨

① 期中に作った仕訳をまとめる

↓↓

② 決算整理仕訳を作る

↓↓

③ 決算書の元を作る

↓↓

④ 正式な決算書を作る

① 期中に作った仕訳をまとめる

そして、1つ1つの活動を行う度に、その活動がどのように決算書に反映されるのかを見てきました(※ご参考:出資を受ける→★、機械を買う→★、仕入れをする→★)。

このように1つ1つの企業の活動を決算書に反映させていく作業が、決算書づくりの出発点になります✨

こうした期中の作業を受けて、決算では「期中に作られた仕訳をまとめる」という大事な作業をします。こうすることで、決算書の元となる形が出来上がるのです✨

② 決算整理仕訳を作る

それが、決算整理仕訳と呼ばれるものです😊

🔸🔸決算整理仕訳の例🔸🔸

○ 期末棚卸

○ 減価償却

○ 未払費用

○ 有価証券、棚卸資産、固定資産などの評価替え

③ 決算書の元を作る

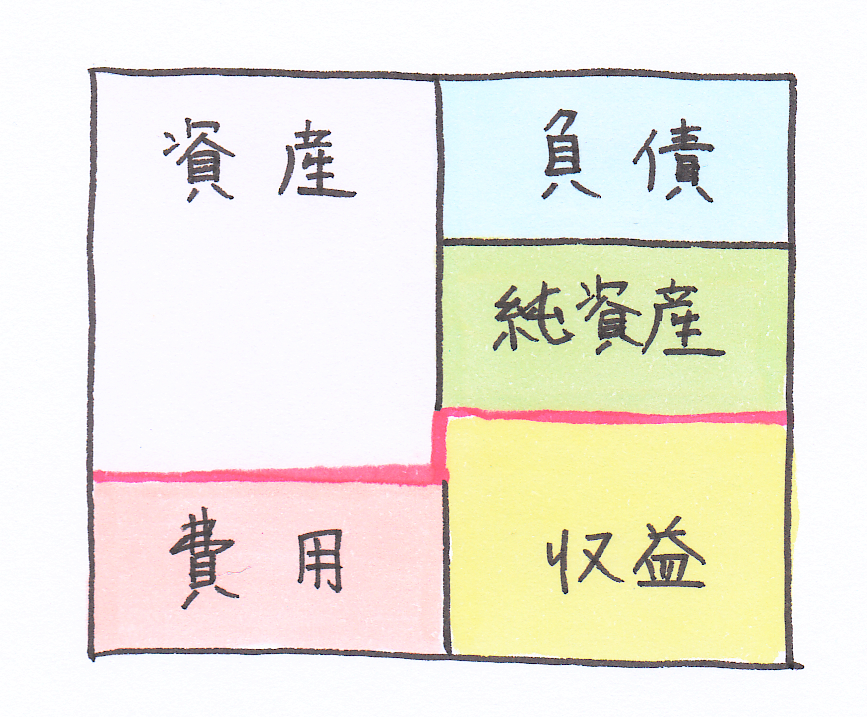

ここまでご紹介した①期中の仕訳、②決算整理仕訳をまとめると、決算書の元となる試算表が出来上がります✨(貸借対照表の期首残高も反映させます)

試算表を図に表すと、このようなイメージです↓↓

貸借対照表のアイテムである資産・負債・純資産、損益計算書のアイテムである費用・収益が一体になっていますね😊

④ 正式な決算書を作る

はい😊

ということで、正式な決算書にするときは、先ほどの試算表を貸借対照表と損益計算書のパートに切り離します!(下図のピンク色の線でカット✂)

そこで、貸借対照表と損益計算書に切り離す際に、損益計算書のパートをもとに最終的な利益(=収益-費用)を計算します。

こうして、出来上がった損益計算書には、利益の金額が反映されるのです✨

また、ここで出てきた利益を貸借対照表の純資産にも反映させます(詳しくはこちらで解説↓↓)

決算書には、この他キャッシュ・フロー計算書などもありますね😊

決算の時期はいつが多い?

1つの年度が終わり、決算を締める時期を決算期といいます✨会計年度の期末とも言いますね。

決算期は、会社ごとに決まっています😊

外資の入っている日本マクドナルドやLINEも、決算期は12月ですね🎄✨

スポンサーリンク

まとめ

1.決算とは、1会計期間を通した企業の活動の結果として、「利益をいくら稼いだのか」や「資産・負債・純資産の残高がいくらになったのか」といった金額を確定させることである。この作業の結果、貸借対照表や損益計算書が作られる。

2.決算は、税金の申告・納付や、投資家に向けた業績の発表などのために行われる。

3.決算の作業を簡単に表すと、①期中に作った仕訳をまとめる、②決算整理仕訳を作る、③決算書の元を作る、④正式な決算書を作る、とまとめられる。