その仕訳とは…

減価償却の仕訳です!今回はこちらの仕訳の作り方を学んでいきましょう!

ビジネスも簿記も初心者のハニー姫🐰✨ある日一念発起し、お菓子のネット販売を手掛ける会社を立ち上げました😊

お付きのウリまるに教えてもらいながら、勉強の日々を送っています✍

💫仕訳のキホン(意味・ルールなど)はこちらで解説!→★(全4回)

仕訳のポイント① 減価償却をすると…何が増えて何が減る?

仕訳は、「何の勘定科目が増えて、何の勘定科目が減ったか」をベースにして作られます💡

まずは「減価償却が何たるか?」を確認しておいた方がよさそうですね😊サクッとおさらいしちゃいましょう!

減価償却とは?サクッとおさらいしよう!

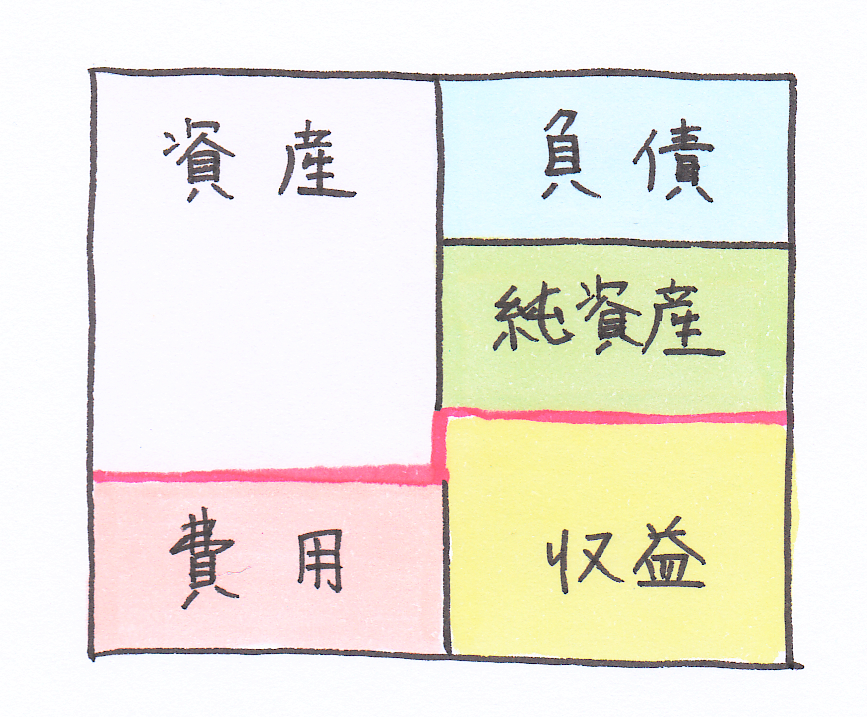

減価償却とは、以下のような変化を決算書に表すための仕組みです✨

【前提】建物や機械を購入した時に支払った代金(現預金)は、固定資産に形を変える

🔸 固定資産は、使用されて価値が減った分だけ残高が減る

🔸 その減った金額と同じだけ、費用(減価償却費)が発生する

このように、「使用されて価値が減った」金額だけ、固定資産が減価償却費に変わります!

今回の例で言うと、商品を生産するために機械を稼働させたことで、費用(=減価償却費)が発生したと考えるんですね😊

減価償却をすると…決算書で何が増えて何が減る?

ここまで来れば、もう答えはお分かりですね😉

今年度に入り、商品の生産のために機械を稼働させ始めました。この使用によって、その機械の価値(=固定資産残高)が減ったのです。

同時に、「固定資産を使った」分だけ(=固定資産残高が減った分だけ)、費用(=減価償却費)が発生しました💡

スポンサーリンク

仕訳のポイント② 減価償却累計額は借方?貸方?使い方をマスターしよう!

減価償却累計額ってどんな役割があるの?

今回は、減価償却累計額を使う場合の仕訳をご紹介します😊

減価償却累計額とは、今まで発生した減価償却費を過去分からすべて足し合わせた金額のことです(すでに廃棄・売却した固定資産の減価償却費を除く)。

決算書では、固定資産残高をわかりやすく表すために減価償却累計額が使われます💡

例:ハニー姫の会社の場合

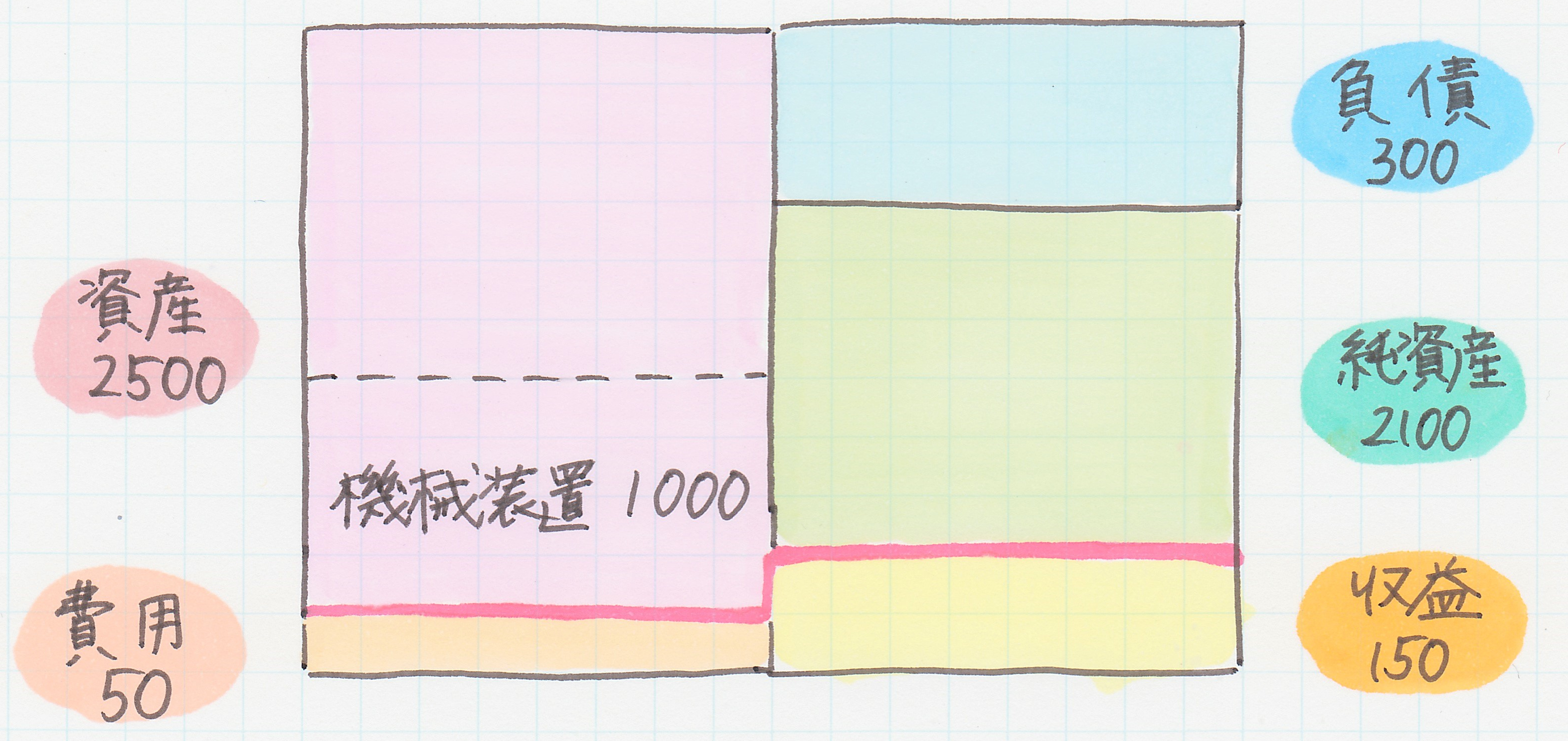

昨年度購入した機械1000万円のうち、今回減価償却されるのは100万円です。

つまり、今回の減価償却によって機械残高は100万円減り、残るは900万円となるわけですね✍

すると、決算書(貸借対照表)の有形固定資産欄にはこんな風に表示されます(単位:万円)

機械装置 1000 …①

減価償却累計額 △100 …②

機械装置(純額) 900 …③

この表示では、

「機械装置のもともとの取得価額は1000万円だったけど(①)、これまでの減価償却によって100万円減っていて(②)、結果として今の機械装置の残高は900万円になっているよ」

ということを伝えています😊

(※減価償却累計額を差し引いた残高のみを表示する方法もあります)

この表示を見ると、減価償却累計額は固定資産の残高を減らして見せる役割(=固定資産のマイナス勘定)を担っていることが分かりますね✨

仕訳ではどうやって減価償却累計額を使うの?

減価償却の仕訳では、「減価償却費が増え」、同時に「固定資産残高が減る」という内容を表します。

この「固定資産残高が減る」という内容を表すために、”固定資産のマイナス勘定”である減価償却累計額を使うのです💡

先ほどの決算書の表示例を見ると、マイナス勘定である減価償却累計額が大きくなるほど、機械装置の残高(機械装置(純額))が小さくなる仕組みになっていましたよね。

つまり、減価償却累計額を増やすことによって、固定資産残高を減らすことができるのです✨

減価償却累計額は借方?貸方?

決算書は、以下の図のように借方(左パート)と貸方(右パート)に分かれており、資産・負債・純資産・費用・収益の定位置(借方か貸方か)が決まっています😊

(※ 決算の段階では、貸借対照表(ピンク色の線より上)と損益計算書(ピンク色の線より下)が一体となった形(試算表)をしています)

ある勘定科目の金額を「増やす」場合の仕訳では、借方・貸方のうち決算書におけるその勘定科目の定位置の欄を使います💡

たとえば、固定資産(資産)が増えた時、仕訳では、決算書における資産の定位置(=借方)の欄に増えた勘定科目名と金額を記入します✍

では、減価償却累計額が増えた時はどうなるでしょうか?

実は、減価償却累計額は”固定資産のマイナス勘定”という特性を持つために、仕訳においては資産と反対の考え方をします!

その通りです!😊

”固定資産のマイナス勘定”である減価償却累計額が増えた時の仕訳では、資産の定位置(=借方)とは反対の貸方欄に、その勘定科目名と増えた金額を記入します✨

スポンサーリンク

【仕訳をチェック】減価償却費を計上する時

減価償却をした時の仕訳を見てみよう!

今回ハニー姫の会社では、1000万円で取得した機械のうちの100万円を減価償却します😊その結果、機械の残高が100万円減ります。

これを仕訳に表すと、こうなります!

💫 機械装置を100万円減価償却した時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費(費用) | 1,000,000円 | 減価償却累計額(△資産) | 1,000,000円 |

※貸方欄の「△資産」とは、”資産のマイナス勘定”という意味です。

この仕訳では、

🔹減価償却費(費用)が100万円増えた

🔹減価償却累計額(資産のマイナス勘定)が100万円増えた(=機械装置(資産)が100万円減った)

ことを表すために、

🔹決算書における費用の定位置(=借方)に「減価償却費 1,000,000円」

🔹決算書における資産の定位置とは反対の欄(=貸方)に「減価償却累計額 1,000,000円」

が記載されています✍

減価償却累計額を100万円増やすことで、結果として機械装置残高が100万円減ったことを表すことができるんですね😊

減価償却をすると、決算書はこう変わる!

まずこちらは、減価償却をする前の決算書です!(単位:万円)

※分かりやすいように、今回登場する以外の勘定科目名は記載していません。

商品生産のために購入した機械装置1000万円が、有形固定資産に含まれています。

↓ ↓ ↓ 商品の生産を開始し、機械装置について100万円の減価償却をすると…

このように、減価償却をした100万円分だけ機械装置残高が減ったことで、資産合計が減りました。代わりに同額だけ費用合計が増えていますね!

100万円分の機械装置が、減価償却費に変身したイメージです✨

スポンサーリンク

まとめ

1.固定資産の使用を開始し、減価償却をすると、固定資産残高(資産)が減り、同額だけ減価償却費(費用)が増える。会計のルールでは、「費用はモノ(この場合は固定資産)を使ったときに発生する」と考えるためである(発生主義)。

2.”固定資産のマイナス勘定”である減価償却累計額が増えると、固定資産残高(=取得価額-減価償却累計額)は減る。

3.減価償却の仕訳では、固定資産の使用によって固定資産残高が減ったこと(=減価償却累計額が増えたこと)、及び使用された分だけ減価償却費が発生した(増えた)ことを表す。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費(費用) | 1,000,000円 | 減価償却累計額(△資産) | 1,000,000円 |