設備投資とは何?会社に何が起こる?

ということで、さっそく最先端の性能を備えた機械1000万円を購入したハニー姫💰✨

設備投資の意味とは?

設備投資とは、建物や機械のような固定資産を買うことです。

その目的は、

🔸 商品の生産量を増やす

🔸 新商品を生産する

🔸 新規出店する

🔸 店舗を改装する

などなど…

建物や機械といった高額のモノを購入するため、支出額が大きくなりやすいのが特徴です💰

一度に出て行く金額は大きいですが、会社側は「それ以上のリターン(収益)を狙える!」と判断するために、思い切って実行するんですね。

設備投資のために、足りないお金を借金したり、株主から出資してもらったりすることもあります。

これは、株式投資も同じですね。

スポンサーリンク

設備投資をすると、会社には何が起こる?

設備投資をすると、お金と交換に建物や機械を得られます。

つまり、会社のお金が減って、その分だけ建物や機械が増えるんですね😊

設備投資は決算書にどんな変化をもたらす?費用は発生する?

どの決算書に影響があるの?

今回は、設備投資として機械1000万円を買いました。

お金は、資産(=将来、お金を生み出す)の中の1アイテムでしたね😊

つまり、資産の中の「現預金」という項目が1000万円減ります。

では、機械は決算書のどの項目に含まれるでしょうか?

ということで、資産の中の「機械装置」という項目が1000万円増えます。

その通り!

「機械を買う」という行動を決算書に表すと、貸借対照表の中の動きで完結してしまうんですね😉

設備投資の支出は費用にはならないの?

費用とは、購入したモノやサービスのうち実際に使った分の金額を指します(※代金を支払う前でも、使った分の金額は費用に含まれます)。

ハニー姫が買った機械を「使う」のは、購入した後、実際に商品を作るために稼働させる時ですよね。

機械の購入代金は、この稼働させている期間(通常何年にもわたる)にわたって費用に変わっていきます。

このような会計のルールを発生主義と言います✨

スポンサーリンク

設備投資は決算書をどう変化させる?

設備投資によって、決算書にはどのような変化が生まれているのでしょうか?

こちら(↓)の貸借対照表と損益計算書が一体となった決算書で確認していきましょう😉

実は、決算書として公表される前は、貸借対照表も損益計算書もこのように一体となって管理されているんですね😊

決算書として公表される時は、ピンク色の線より上が貸借対照表に、下が損益計算書に変わります。

(※貸借対照表の純資産には、ひと手間加えられます。これについては、また別の回でご紹介します)

ここで大切なポイントがあります!!

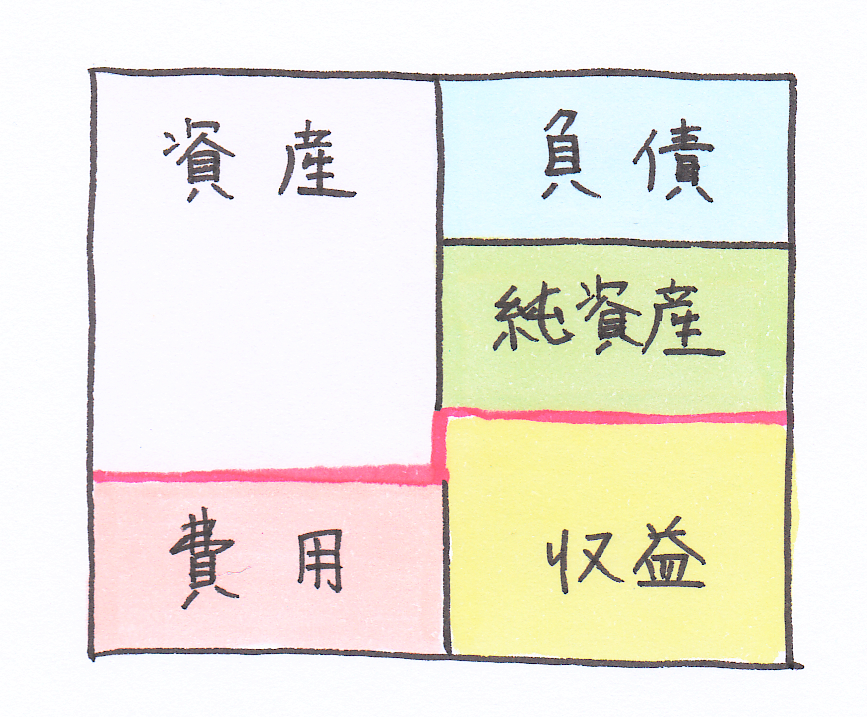

上記の図では、左側と右側のそれぞれの合計金額はどんな時も一致します!

🔸 左側 → 資産+費用

🔸 右側 → 負債+純資産+収益

では、ハニー姫の会社の決算書がどう変化したかを見てみましょう😊

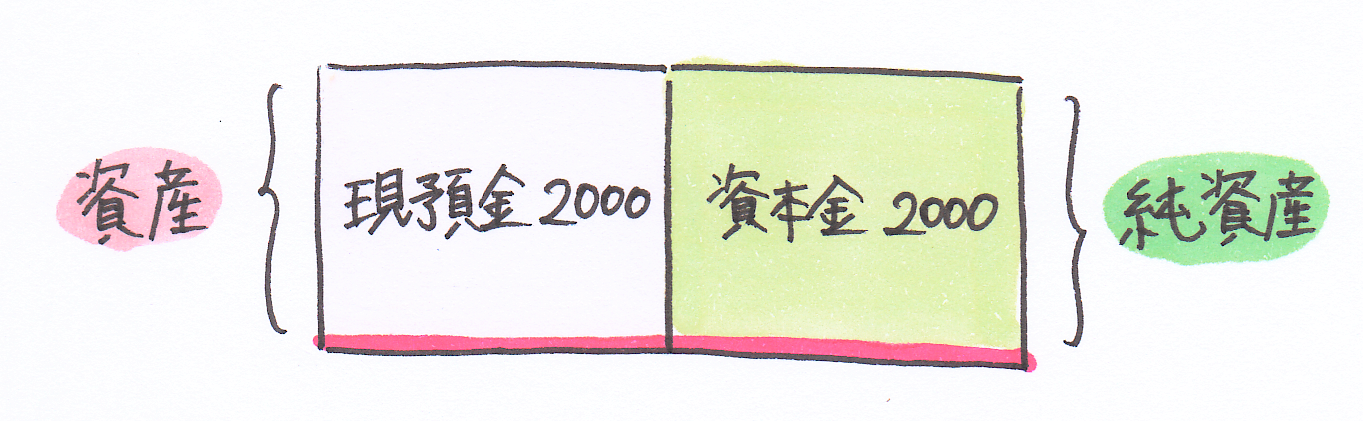

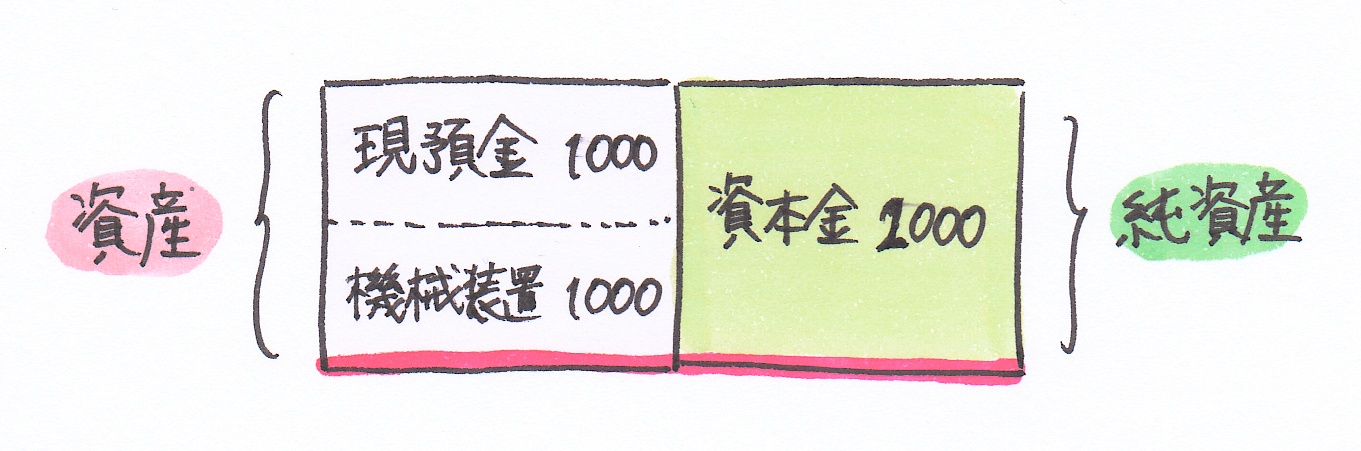

まずは、設備投資をする前の図です。

キング・バニーから出資してもらった2000万円が表されています。

ここから、1000万円の機械を買った後の図がこちらです✨

機械を買うために支払った1000万円が現預金(資産)から減らされています。

一方、1000万円でゲットした機械装置(資産)が増えています。

資産の中で1000万円ずつ増えて減った結果、決算書の図の左側も右側も合計金額は2000万円のまま一致しています😊

現預金は流動資産、機械装置は固定資産に含まれます。

そのため、設備投資前は流動資産が2000万円あったのが、設備投資後は流動資産1000万円、固定資産1000万円というように変化しているのです😊

流動資産・固定資産の詳しい解説はこちら(↓)

【参考:仕訳と勘定科目のまとめ】設備投資をした時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 機械装置 | 1000万円 | 現預金 | 1000万円 |

今回は、機械装置を買ったときの仕訳を載せています。

借方には、この他「建物及び構築物」や「工具、器具及び備品」といった設備投資内容に合わせた勘定科目が入ります✨

スポンサーリンク

まとめ

1.設備投資とは、事業を拡大させたり、再び軌道に乗せるために、建物や機械といった固定資産を購入することである。

2.設備投資をすることで、購入金額分だけ現預金(資産)が減り、同額だけ固定資産(資産)が増える。これらの動きは貸借対照表の中で完結し、資産トータルの金額は変わらない。

3.設備投資による支出額が費用に変わるのは、購入した設備を実際に使い始めてからである。