【イラストで解説】決算書完成までの流れを見てみよう

まずは、ざっくりとした流れをつかんでみましょう😊では、いきますよ~!

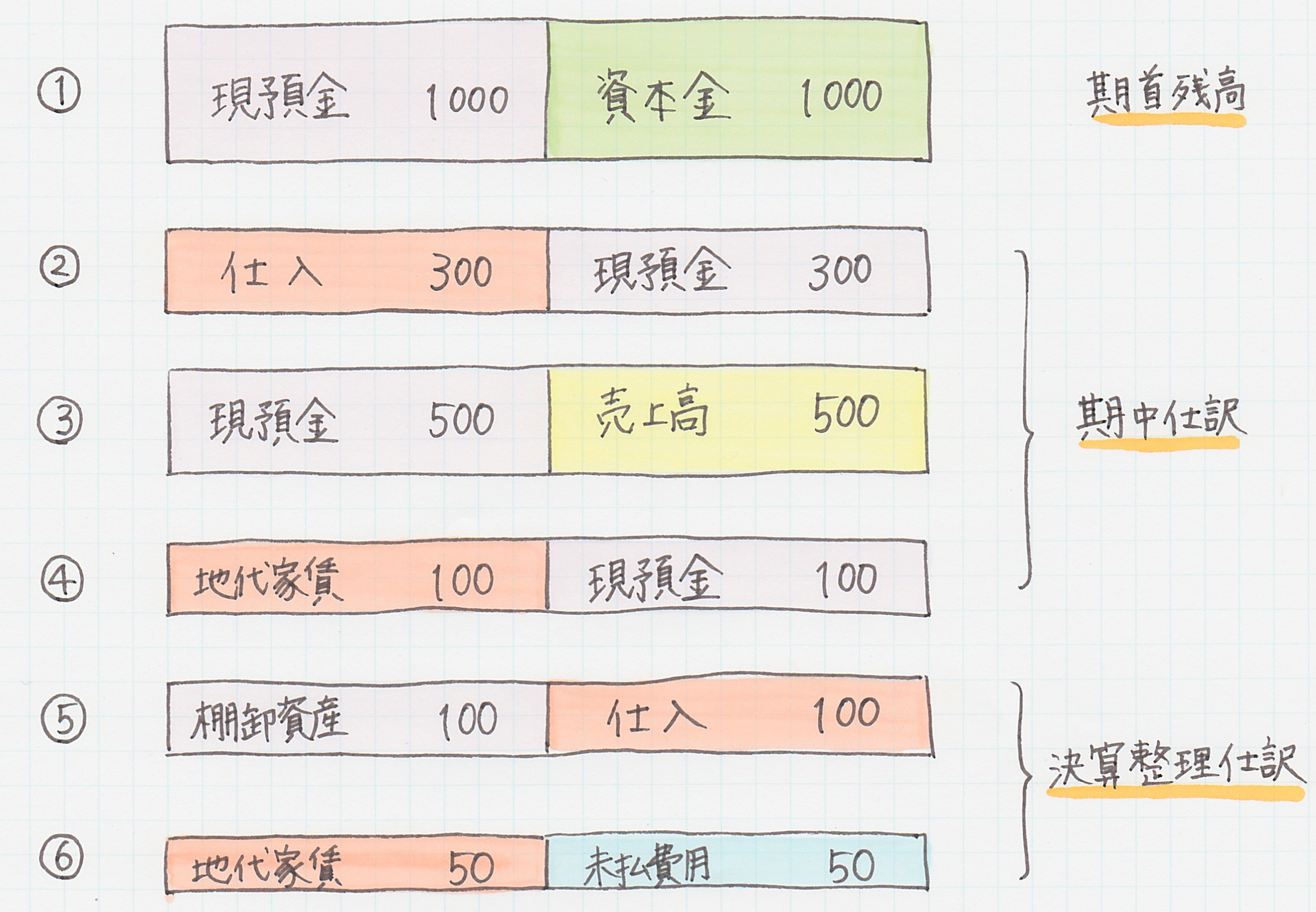

①1年分の仕訳を集める

まず、1年間で作られた仕訳をすべて集めます😊

※ 単位:百万円

★「期首残高」「期中仕訳」「決算整理仕訳」について、次のパートでポイントを解説✨

↓ ↓ ↓

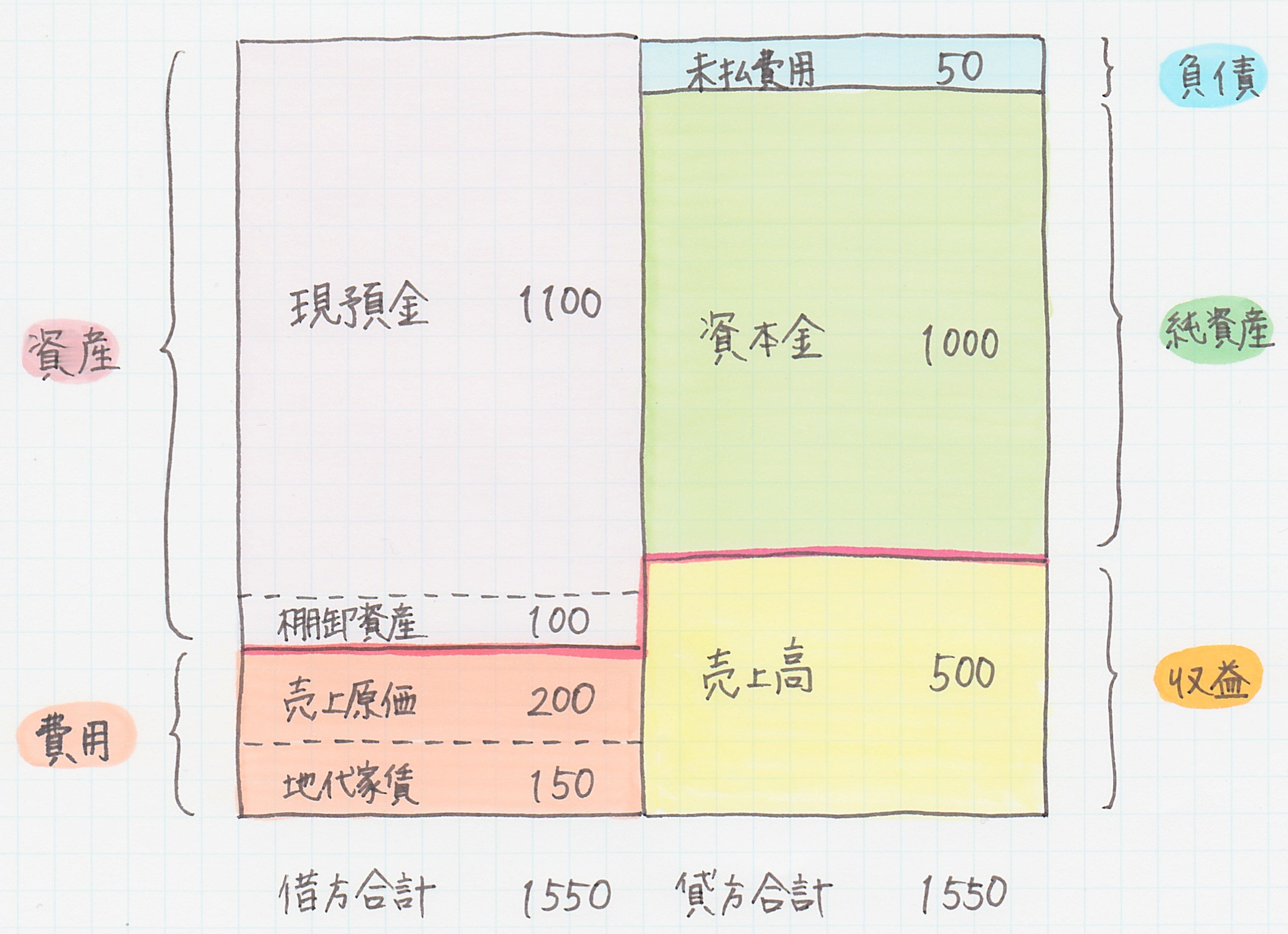

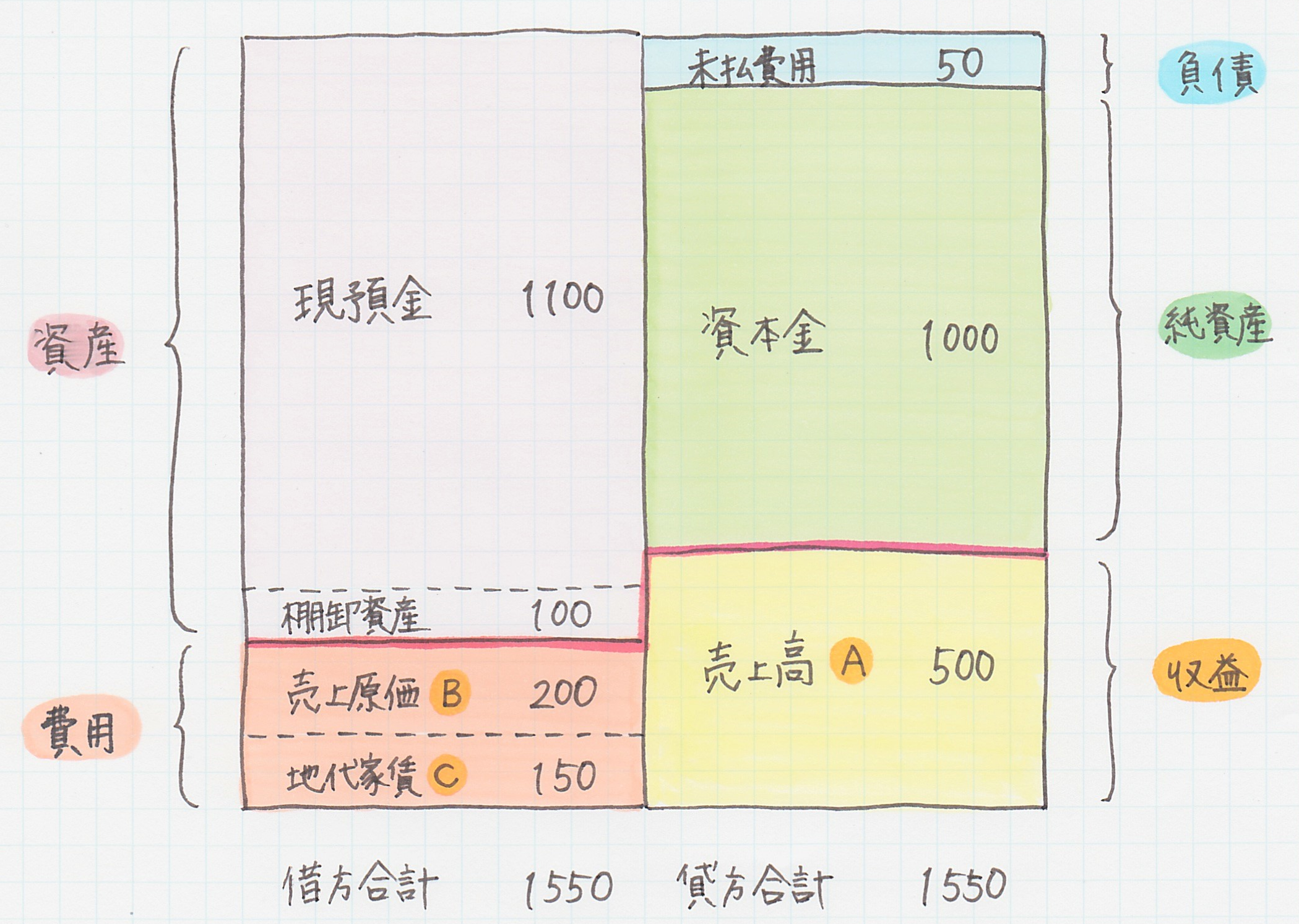

②試算表を作る

※ 仕訳で「仕入」と表示していた勘定科目を、ここでは「売上原価」に変えています。

この時、借方(左パート)合計と貸方(右パート)合計金額は必ず一致します!

★「仕訳のくっつけ方」については、次の次のパートでポイントを解説します✨

↓ ↓ ↓

③当期純利益を確定させる

試算表に出てくる収益合計と費用合計から、その年度で稼ぎ出した最終的な利益(=当期純利益)を計算します💰

当期純利益

=1年間の全ての収益500万円-1年間の全ての費用350万円

=150万円

↓ ↓ ↓

④試算表を2つに切り離す

試算表のピンクの線で切り離すと、上部分が貸借対照表に、下部分が損益計算書になります✨

🔸貸借対照表 → 資産・負債・純資産

🔸損益計算書 → 収益・費用

↓ ↓ ↓

⑤当期純利益を純資産に組み込む(貸借対照表完成✨)

試算表を切り離す際にポイントがあります!😊

試算表の(ピンクの線より)上部分を切り離し、当期純利益を組み込んだ後の貸借対照表完成図がこちら!!

当期純利益150万円を組み込んだことで、純資産が1000万円から1150万円に増えましたね✨

当期純利益は、純資産のうちの利益剰余金(さらにその中の繰越利益剰余金)という項目に含まれます。

利益剰余金は今まで稼いだ利益の蓄積を表す項目で、毎年利益を稼ぐほど利益剰余金も増えていくのです💰

ちなみに…

有価証券報告書などで貸借対照表が公表される際は、資産→負債→純資産の順番で縦に並んでいることが一般的です😊

🔸縦表示の貸借対照表の例

| 資産の部 | ||

| 現預金 | 1100 | |

| 棚卸資産 | 100 | |

| 資産合計 | 1200 | |

| 負債の部 | ||

| 未払費用 | 50 | |

| 負債合計 | 50 | |

| 純資産の部 | ||

| 資本金 | 1000 | |

| 利益剰余金 | 150 | |

| 純資産合計 | 1150 | |

| 負債純資産合計 | 1200 |

↓ ↓ ↓

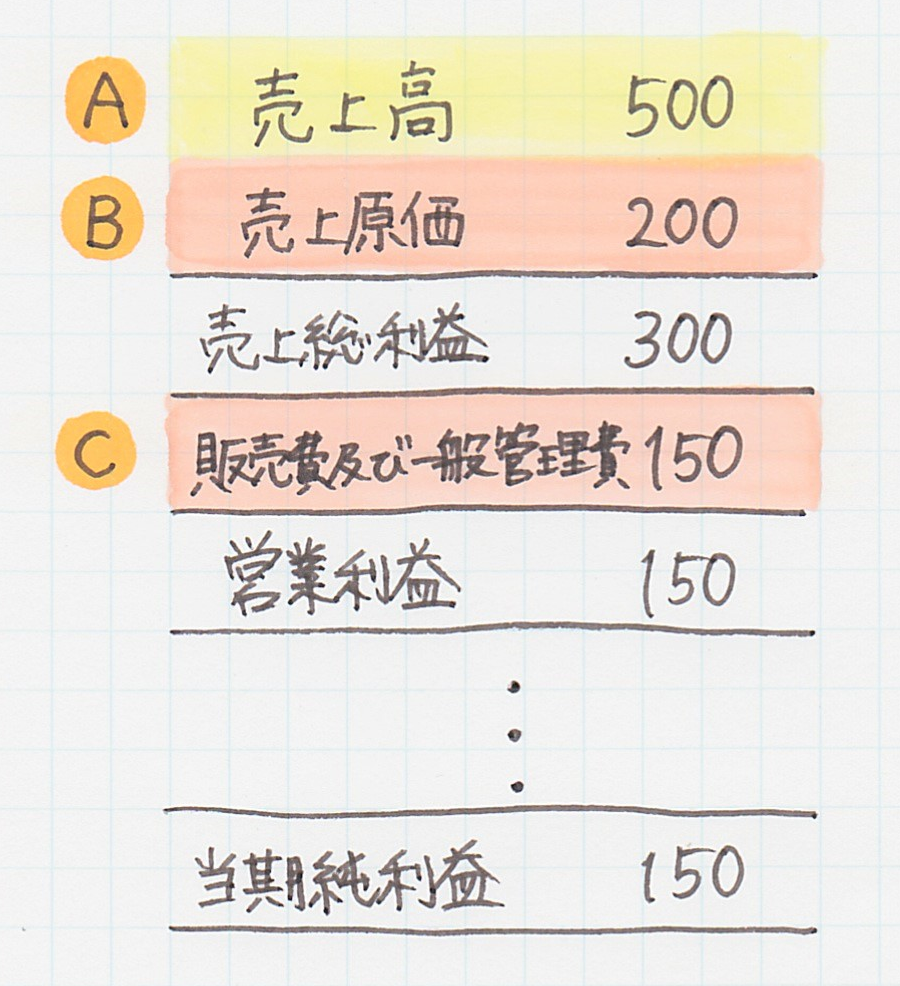

⑥損益計算書の様式を整える(損益計算書完成✨)

このように、試算表の形をしていた損益計算書(ピンクの線より下部分)を…

↓ ↓

売上高(収益)をトップラインとして、その下に売上原価(費用)→売上総利益(利益)→販売費及び一般管理費(費用)→営業利益(利益)…といった順番で並べていきます。

(※ 分かりやすいように、今回は法人税等は無かったものとして記載しています)

この時、損益計算書の大切な情報である5つの利益(売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益)もきちんと計算して表示します✍

そのルールについては、こちら(↓)で詳しく解説しています🎵

ということで、決算書完成までの道のりを6STEPに分けて見ていきました🌟

次のパートでは、2つのポイントをピックアップして解説していきます😊

スポンサーリンク

ポイント解説①:決算書の土台!仕訳の種類とは?

試算表の作成に必要なのは、この3つ!

🔸 期首残高

🔸 期中仕訳

🔸 決算整理仕訳

期首残高とは、前期が終わった時点で残っている資産・負債・純資産の金額のことです😊

損益計算書に出てくる収益や費用と違い、貸借対照表の資産・負債・純資産の残高は毎年繰り越されそこに積み上げられていくのです✨

また、期中仕訳とは、1年の間に行われた企業の1つ1つの活動を仕訳に表したものです✍

そこで登場するのが、決算整理仕訳です!

決算整理仕訳は、1年が終わり決算処理を進める中で作成される仕訳です✨

たとえば、

●期末棚卸の仕訳によって売上原価を確定させる

●減価償却費を計上する

●有価証券の評価を反映する

などなど…

期中仕訳ではカバーしきれない部分を補足する役割を果たすのです😊

スポンサーリンク

ポイント解説②:仕訳から試算表を作る時のコツとは?

そう、試算表を作るには、先ほど出てきた1年分の仕訳(期首残高含む)が必要です😊

これらを、借方(左パート)、貸方(右パート)に分かれた形(↓)のまま縦にギュッとくっつけちゃうんです!

そのため、試算表も、借方・貸方に分かれた形になっています✨

…と、ここでポイントがあります!

仕訳の時点(↑)では勘定科目がバラバラに並んでいますが、これらを同一の勘定科目ごとにまとめる(金額を合計する)のです✍

さらに、資産・負債・純資産・収益・費用の5グループごとにまとまるように、勘定科目と金額を配置し直します😊

貸借対照表パートでは…

🔸借方 →資産

🔸貸方 →負債・純資産

が書かれ、損益計算書パートでは…

🔸借方 →費用

🔸貸方 →収益

が書かれます😊

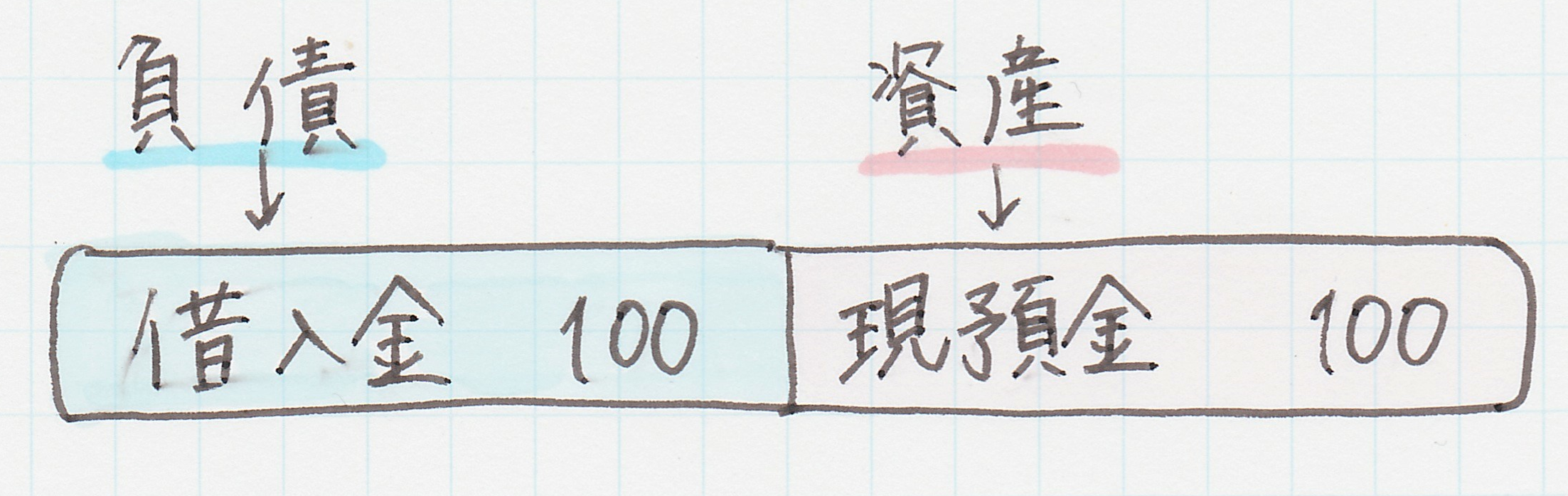

ハニー姫が疑問に思っているのは、例えばこのような仕訳のことですね😊

この仕訳を見てみると…

試算表では借方に位置するはずの現預金(資産)が貸方に、

試算表では貸方に位置するはずの借入金(負債)が借方に書いてあります✍

先ほどの仕訳は、借入金が100円、現預金が100円だけ減るということを意味しているんですね。

詳しくは、こちら(↓)で解説しています🎵

こうして、仕訳を同一の勘定科目ごとに集計し、5グループごとにまとまるように勘定科目と金額を配置すると…

このような貸借対照表と損益計算書の原型となる試算表が出来上がるんですね😊

スポンサーリンク

まとめ

1.決算書は、

①1年分の仕訳を集める→②試算表を作る→③当期純利益を確定させる→④試算表を2つに切り離す→⑤当期純利益を純資産に組み込み、貸借対照表を完成させる→⑥損益計算書の様式を整える

という大きな流れに沿って出来上がる。

2.試算表を作るためには、期首残高、期中仕訳、決算整理仕訳が必要となる。

3.仕訳をくっつけて試算表を作る際は、同一の勘定科目ごとに金額を集計し、5グループ(資産・負債・純資産・収益・費用)に分けて勘定科目と金額を配置する。