起業を決めたハニー姫は、商品を作るために最新の機械を購入しました!

はりきって商品づくりに取りかかろうとしますが…

仕入れの意味を押さえよう!会社にはどんな影響がある?

仕入の意味をチェック!

ということで、ハニー姫のために簡単な仕入の解説を😊

仕入とは、商売をするために、他社から商品や材料を買うことを言います✨

スポンサーリンク

仕入をすると何が起こる?

考え方は、私たちの普段の買い物と同じです。お金(商品の代金)を払い、それと同じ価値の商品を手に入れるんですね😊

おっ、ハニー姫、だいぶ察しがよくなってきましたね✨

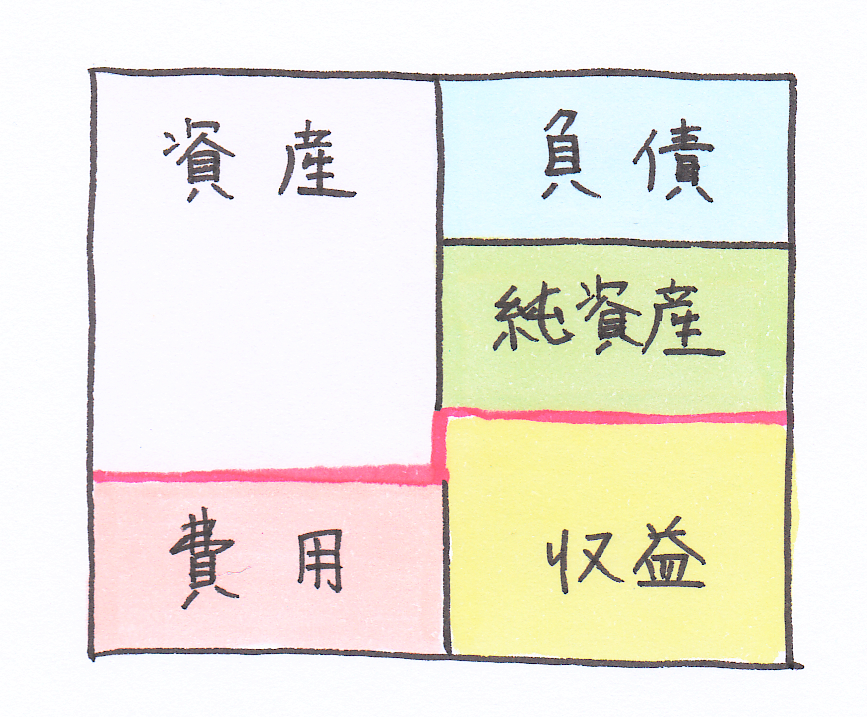

会社の決算書にも、この動きが反映されます。

決算書では、お金(今回は現金)は、貸借対照表の資産の1アイテムでしたね💰

材料も同じで、貸借対照表の資産の中に含まれます。

材料を使った商品を販売すれば将来のお金を増やせると考えることから、資産(=将来のお金を増やす)に数えられるのです💎✨

なお、今回は現金で商品を買うケースを取り上げていますが、代金を後払いにして商品を先に受け取るケースも多いです!

こちらについては、また後日ご紹介しますね😊

仕入代金はいつ費用になるの?

ということで、100万円を支払って材料を仕入れてきたハニー姫🐰

と、ここでハニー姫に疑問が…!

そのポイントとは、

「費用はその対応関係にある収益と同じ期間に計上しなければならない」

ということです😊

今回、ハニー姫が仕入れた材料のケースで考えてみましょう✨

材料代と対応関係にある収益とは、その材料で作った商品の売上高です。

ということは、商品づくりに使った材料代は、

「その商品が売れた時に費用(=売上原価)になる」

のです。

このような会計のルールを、費用収益対応の原則と呼びます🌟

スポンサーリンク

仕入をすると、決算書はどう変化する?(現金払いバージョン)

ちょっと独特?まずは、仕入の処理の仕方を解説!

実務では、便宜上、仕入代をいったん費用にしてしまうのです。

実務では、こんな順序で処理が行われるんです😉↓↓

①【仕入れた時】

いったん仕入代を全部費用にしちゃう

↓ ↓

②【期末になったら】

売れ残っている商品や材料だけ資産(棚卸資産)に振り替える

↓ ↓

③【するとあら不思議!】

その期間において販売された商品の仕入代のみ、費用(売上原価)として表される!

仕入代の処理方法はいくつかありますが、ここでご紹介した方法は多くの企業で使われています😊

決算書にはどのように反映される?

ここまでお話しした一連の仕入の流れによって、決算書にはどんな変化があるのでしょうか?

こちら(↓)の貸借対照表と損益計算書が一体となった決算書で確認していきましょう😉

実は、決算書として公表される前は、貸借対照表も損益計算書もこのように一体となって管理されているんですね✨

決算書として公表される時は、ピンク色の線より上が貸借対照表に、下が損益計算書に変わります。

(※貸借対照表の純資産には、ひと手間加えられます。これについては、また別の回でご紹介します)

ここで大切なポイントがあります!!

上記の図では、左側と右側のそれぞれの合計金額はどんな時も一致します!

🔸 左側 → 資産+費用

🔸 右側 → 負債+純資産+収益

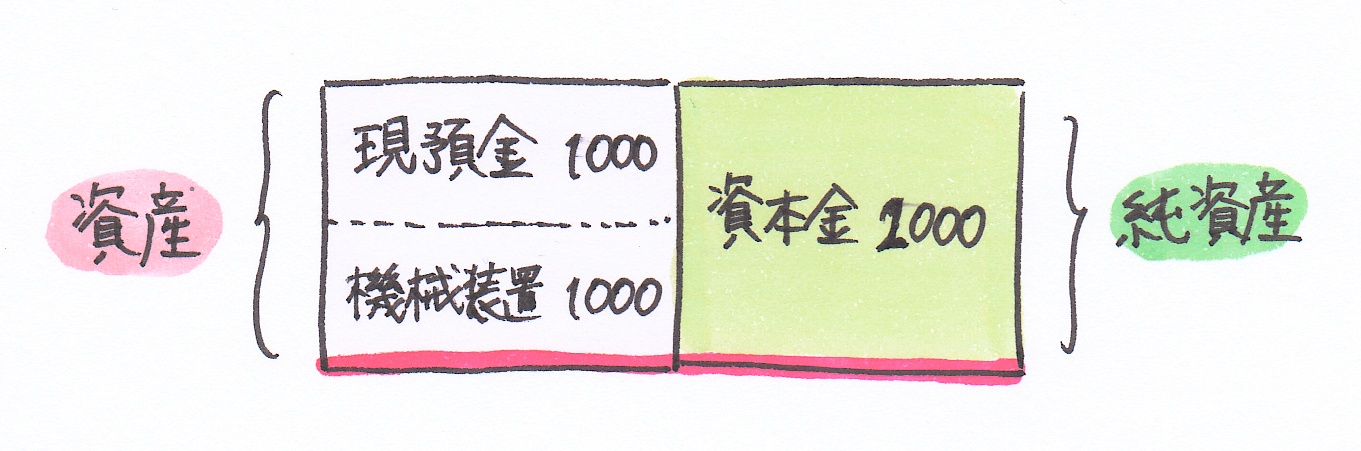

仕入前の決算書はこのようになっていました😊

まだ、損益計算書(ピンクの線より下)には何も描かれていませんね。

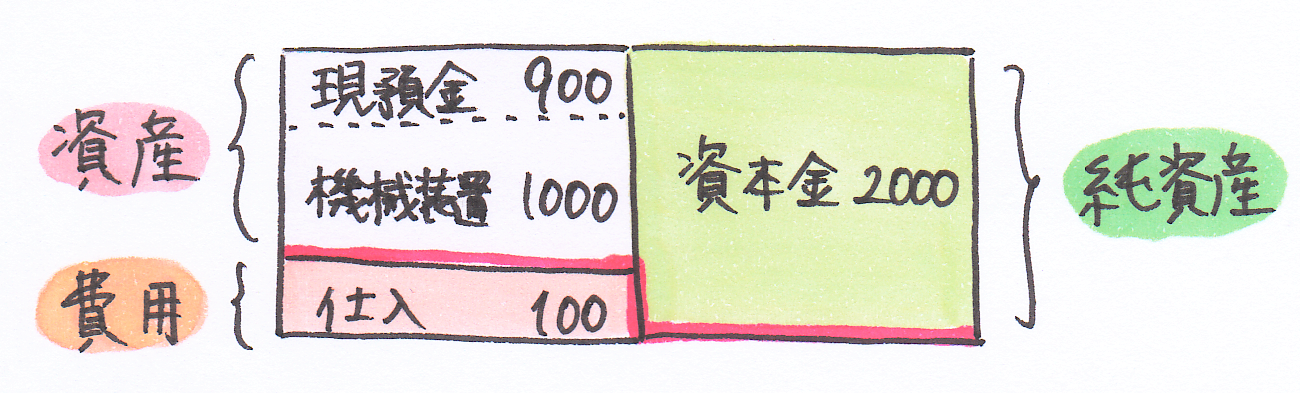

そして、100万円の材料を仕入れると、このように変化します。

ここにきて、初めて損益計算書のパート(ピンクの線より下)に数字が表れます!

材料の仕入100万円(費用)ですね✨仕入時は、それが販売されるかどうかに関わらず、いったん費用として置いときます。

同時に、仕入代金が支払われているため現預金が100万円減っていますね。

資産が100万円減り、費用が100万円増えた結果、決算書の図の左側も右側も合計2000万円のままです😊

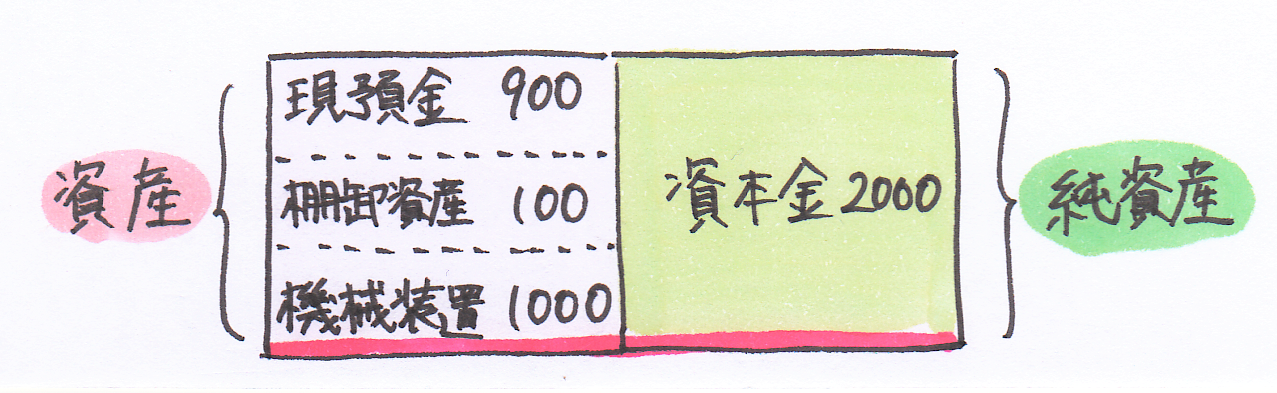

期末日を迎えると、決算処理が行われます。

仕入れた材料100万円は手つかずのまま残っています。

そこで、費用に置かれていた仕入代100万円を、売れ残りとして資産(棚卸資産)に振り替えます。

「販売されていない=材料代に対応する収益(売上高)がまだ現れていない」ということです。

対応する収益が無いので、材料代もこの期間の費用にはならないのですね(費用収益対応の原則より)。

【参考:仕訳と勘定科目のまとめ】仕入れ~期末棚卸処理

【材料を仕入れた時の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100万円 | 現預金 | 100万円 |

【期末棚卸をした時の処理(仕入れた材料がそのまま残っているケース)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 棚卸資産 | 100万円 | 仕入 | 100万円 |

スポンサーリンク

まとめ

1.仕入とは、商売のために他社から商品や材料を買うことである。

2.仕入をすることで、会社の中の現預金(資産)が減り、材料や商品(資産)が増える(現金払いの場合)。しかし、会計処理上いったんは、資産ではなく、仕入(費用)が増えたことにして処理をすることも多い。

3.仕入代は、対応する収益(=仕入れたものが販売されて生ずる売上高)が登場するまで費用にならない(費用収益対応の原則)。そのため、仕入時に仕入代を費用として処理している場合は、期末処理の際に売れ残り分を棚卸資産(資産)に振り替える。

ということで、

次回からは、決算書づくりにとって深い意味を持つ、期末の意味や決算の内容について見ていきましょう💎✨