ある年度の決算期間中のこと…

ハニー姫の会社の決算月は12月です。しかし、10月~12月の3か月分の家賃をまだ計上していないようですね。

ということで、未払費用の仕訳を作っていきましょう✨

ビジネスも簿記も初心者のハニー姫🐰✨ある日一念発起し、お菓子のネット販売を手掛ける会社を立ち上げました😊

お付きのウリまるに教えてもらいながら、勉強の日々を送っています✍

💫仕訳のキホン(意味・ルールなど)はこちらで解説!→★(全4回)

「未払費用とは?」をサクッとおさえよう

未払費用とは、

毎月のように継続して受けているサービスにおいて、

すでにサービスを受けたものの、その分の料金(対価)が支払われていないもの

のことです。

今後その分の料金(対価)を支払う義務を表しています。負債の1つですね😊

ハニー姫の会社では10月~12月分の「事務所賃貸サービス」を受けているものの、その支払いは翌年度3月末に行われる予定です👛

そのため、この未払いになっている10月~12月分の家賃が未払費用に該当します。

スポンサーリンク

仕訳の大前提!未払費用計上で増える2つのものとは?

仕訳は、「決算書で何が増えて何が減るか?」を柱にして作られます✨

ということで、クイズです!

1つ目は正解!

2つ目は…決算書には表れませんね😓

このクイズの答えは、未払費用(負債)と地代家賃(費用)です✨

10月~12月の3か月の間「事務所賃貸サービス」を受けたことで、ハニー姫の会社は3か月分の家賃代を支払う義務を負うことになります👜

この支払義務が、未払費用として負債に計上されます。

また、支払いは済んでいないものの、10月~12月の「事務所賃貸サービス」を使っていますよね😊

そのため、この3か月分の事務所賃料は、地代家賃(費用)として損益計算書に含められるのです。

会計のルールでは、「費用はモノやサービスを使ったときに発生する」と考える(=発生主義)ためですね。

費用を計上する時期は、お金を支払った時期に連動しているわけではないことに注意が必要です💡

【仕訳をチェック】決算時:未払費用を計上する

先ほどご紹介した通り、この仕訳のポイントは未払費用(負債)と地代家賃(費用)が増えるということです💡

仕訳では、負債と費用の増加はどのように表せばいいのでしょうか?

負債と費用が増えるとき、借方と貸方のどっちに書く?

ということで、仕訳を作る時の借方・貸方の使い方をサラッとおさらいしちゃいましょう🌟(仕訳のルールはバッチリ!という方は、この小パートは飛ばしちゃってくださいね😉)

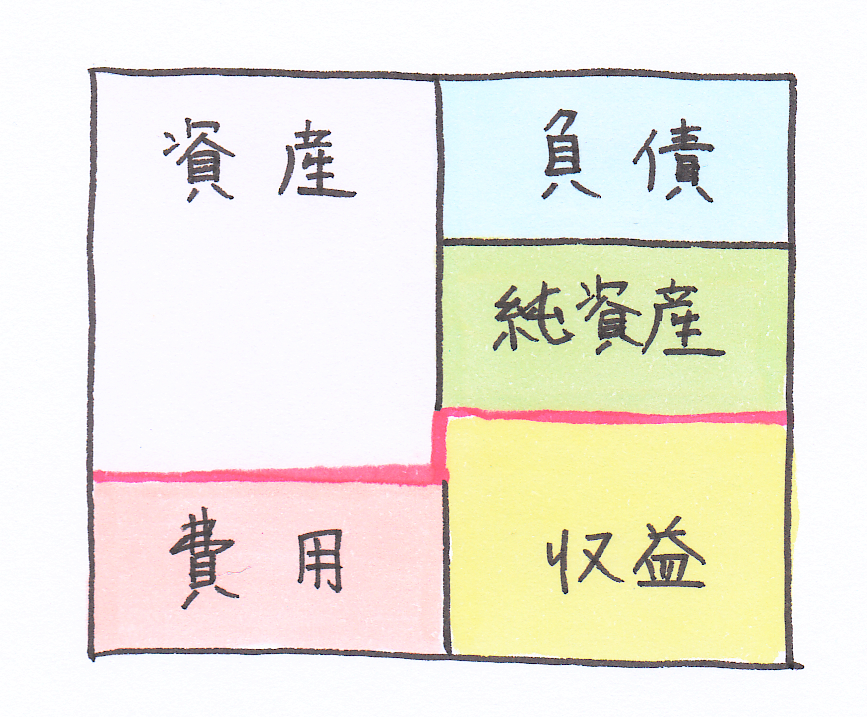

決算書は仕訳を集め合わせて作られるため(この流れはこちらで詳しく解説)、仕訳と決算書の仕組みは連動しています✨

仕訳は借方と貸方に分かれた構成になっていますが、決算書も同じように借方(左パート)と貸方(右パート)に分かれています😊

(※ 決算の段階では、貸借対照表と損益計算書はこのように一体となった形(試算表)をしています)

上図のピンク色の線で切り離すことで上が貸借対照表に、下が損益計算書に変わりますので、

貸借対照表パートには…

🔸借方 →資産

🔸貸方 →負債・純資産

が位置し、損益計算書パートには…

🔸借方 →費用

🔸貸方 →収益

が位置していることが分かりますね😊

仕訳は「何が増えて何が減るか」を基に作られますが、勘定科目の金額を「増やす」場合の仕訳では、借方・貸方のうち決算書におけるその勘定科目のポジションの欄に記入します。

たとえば、資産グループの勘定科目(売掛金、棚卸資産など)が増えたら、仕訳の借方・貸方のうち決算書における資産のポジションである借方に記入します✍

反対に、勘定科目の金額を「減らす」場合の仕訳では、借方・貸方のうち決算書におけるその勘定科目のポジションとは反対の欄に記入します。

資産グループの勘定科目が減ったのであれば、仕訳の借方・貸方のうち決算書における資産のポジションとは反対の貸方に記入します✨

未払費用計上の仕訳を見てみよう!

ハニー姫の会社では、半年に1回、6か月分の事務所家賃をまとめて支払っています👛(10月~3月分の家賃は3月末に、4月~9月までの家賃は9月末に支払う)

そのため、12月末時点では10月~12月の事務所家賃45万円(1か月あたり15万円)がまだ支払われていません。

未払費用は、月次で計上する方法や決算時に計上する方法があります✍

ハニー姫の会社(決算期:12月)では、12月末の決算整理仕訳で10月~12月の家賃45万円についての未払費用と地代家賃を計上するとします🌟

💫未払費用45万円を計上した時の仕訳💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃(費用) | 450,000円 | 未払費用(負債) | 450,000円 |

このケースでは、

🔹地代家賃(費用)が45万円増えた

🔹未払費用(負債)が45万円増えた

ことを仕訳で表すために、

🔹決算書における費用のポジションである借方に「地代家賃 450,000円」

🔹決算書における負債のポジションである貸方に「未払費用 450,000円」

を記載します✍

スポンサーリンク

未払費用を計上すると…決算書はこう変化する!

この仕訳が加わることで、決算書はどのように変化するでしょうか?

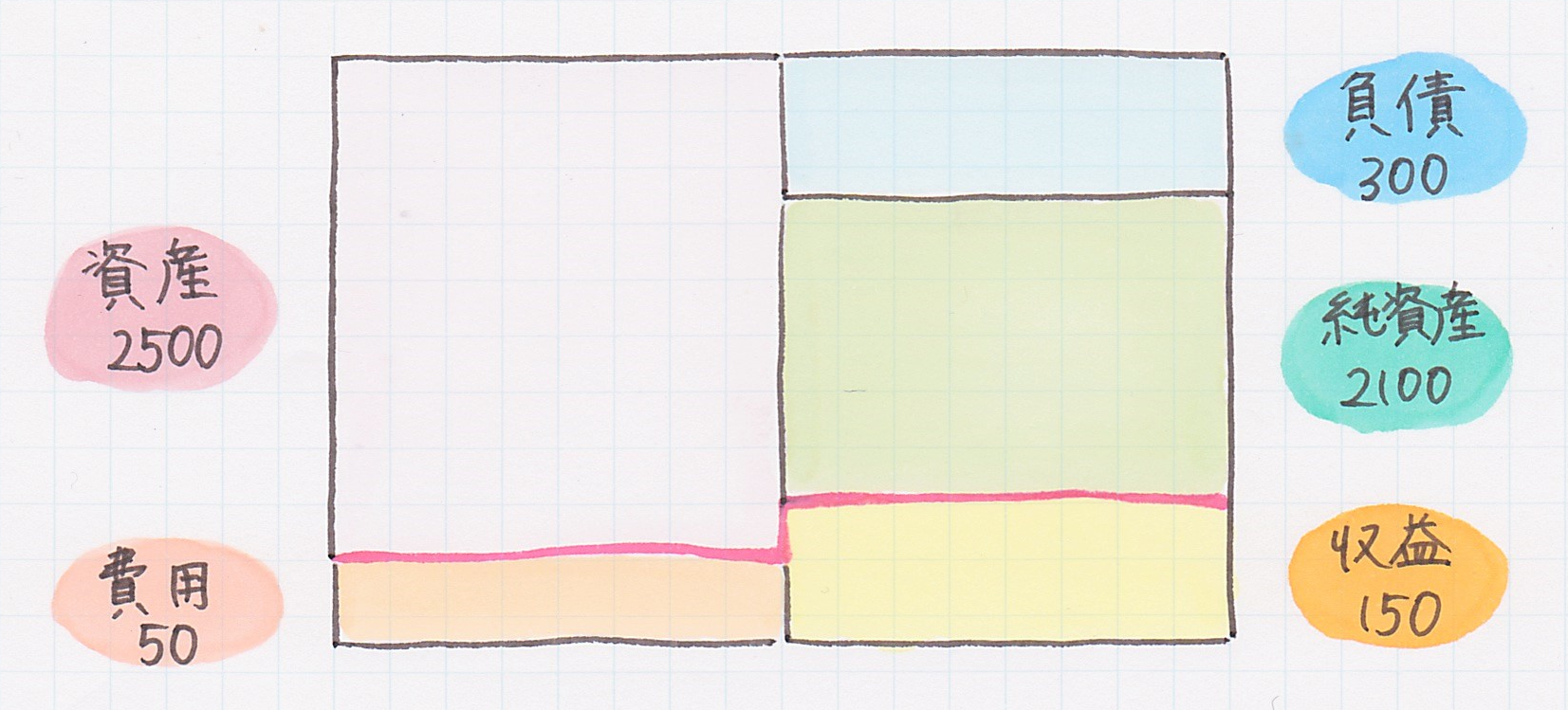

まず、こちらは未払費用を計上する前のハニー姫の会社の決算書です😊(単位:万円)

※分かりやすいように、今回登場する以外の勘定科目名は記載していません。

↓ ↓ ↓ ここに事務所家賃45万円分の未払費用を計上すると…

このように、地代家賃45万円だけ費用が増え、未払費用45万円だけ負債が増えたことが分かります✨

決算前は認識できていなかった、10月~12月に事務所賃貸サービスを利用した事実(←地代家賃45万円)や、今後その家賃45万円を支払わなくてはならないこと(←未払費用45万円)を決算書に表現できるようになりました😊

借方の合計金額と貸方の合計金額もちゃんと一致していますね。

【仕訳をチェック】翌期首:未払費用の再振替仕訳

未払費用の再振替仕訳を見てみよう!

再振替仕訳の目的は、仕訳をご覧いただいた後にご説明しますね🎵

ということで、ハニー姫の会社の再振替仕訳を見てみましょう😊

事務所家賃45万円の未払費用を計上した翌期首(次の年の1月1日付)に、こんな仕訳が作られましたよ。

💫未払費用45万円の再振替仕訳(翌期首)💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払費用(負債) | 450,000円 | 地代家賃(費用) | 450,000円 |

この再振替仕訳には、

🔹決算書における費用のポジションとは反対の貸方に「地代家賃(費用) 450,000円」

🔹決算書における負債のポジションとは反対の借方に「未払費用(負債) 450,000円」

という内容が書かれていますが、これは

🔹地代家賃(費用)が45万円減った

🔹未払費用(負債)が45万円減った

ことを決算書に反映させるためなんです✍

ウリまるの言葉の真相はもうすぐ明らかになります!あともう少し、ハニー姫ファイト!

再振替仕訳を作った年の3月末、未払費用に計上した前年10月~12月分の家賃も含め、半年分(10月~3月)の事務所家賃90万円が支払われました👛

💫事務所家賃90万円(10月~3月分)を支払った時の仕訳💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃(費用) | 900,000円 | 現金及び預金(資産) | 900,000円 |

では、先ほどのウリまるの言葉の意味を理解するために、再振替仕訳によって決算書がどのように変化したのかを見てみましょう😊

再振替仕訳は何のため?目で見て理解しよう

こちらは、未払費用を計上した翌年度期首の決算書です😊

新しい年度になると、資産・負債・純資産(貸借対照表の項目)の残高は繰り越される一方、収益と費用の金額はリセットされ0になります✨

(昨年1年間に稼いだ利益55万円は純資産の残高に足し込まれます→詳しくはこちらで解説)

↓ ↓ ↓ ここに昨年度計上した未払費用45万円の再振替仕訳が反映されると…

未払費用が45万円減ったことで、負債グループが45万円減少しました。

また、地代家賃も45万円減らされたことで、元々0円だった費用グループが-45万円となってしまいました💦

何だか不思議な形の決算書になっていますが、最終的にはキレイにまとまるので大丈夫ですよ!

↓ ↓ ↓ 3月末になり、半年分(10月~3月)の事務所家賃90万円を支払うと…

90万円の支出があったことで、現預金を含む資産グループが90万円減っていますね。

※分かりやすいように、1月~3月まで他の勘定科目の動きはなかったものとしています😊

そして、注目すべきは費用グループの変化です!✨

期首に再振替仕訳を反映させたことで、決算書の費用グループの中にはすでに地代家賃-45万円が載っていました。

ここに支払った90万円の地代家賃が加わることで、結果として45万円(=-45万円+90万円)の家賃が計上されることになります。これは、この年の1月~3月分の事務所家賃(15万円/月×3か月)とちょうど同じなんです!

再振替仕訳を反映させなければ、この年の1月~3月の間にあたかも6か月分(90万円)の事務所賃貸サービスを使ったかのように見えてしまうんですね💦

また、前期から繰り越されてきた未払費用を再振替仕訳によって取り消したことで、前年10月~12月の事務所家賃を支払う義務が消えたこと(3月末に支払ったため)を決算書に表せていますね😊

スポンサーリンク

まとめ

1.未払費用を計上すると、決算書では未払費用(負債)とそれに対応する費用(まだ支払っていない)が増える。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃(費用) | 450,000円 | 未払費用(負債) | 450,000円 |

2.決算時に未払費用を計上した場合は、翌期首に再振替仕訳(未払費用計上時の仕訳を左右反対にした仕訳)を行う。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払費用(負債) | 450,000円 | 地代家賃(費用) | 450,000円 |

3.再振替仕訳を反映させることで、企業の取引実態を正しく決算書に表すことができる。