はじめての減損処理でちょっぴり成長したハニー姫。決算後まもなくして、覚悟を決めた表情でやってきました✨

今回の仕訳テーマは、固定資産売却益です😊

「固定資産売却益とは何?」「どうやって仕訳を作るの?」といったポイントを解説していきます。

お城に住むハニー姫は、一念発起しお菓子のネット販売会社を立ち上げました🐰✨お付きのウリまるに教えてもらいながら、簿記やビジネスを1から勉強しています✍

商品のブームが去ったことで業績が下降気味でしたが、ここにきて新たな決断をしましたね😊

固定資産売却益とは?

今回ハニー姫が売った高級ソファ&テーブルのセットは、有形固定資産(器具備品)にあたります💺

決算書上では、固定資産はこのような金額で表されます。

取得にかかった金額(取得価額)-今まで減価償却した金額の累計(減価償却累計額)

この金額のことを、簿価(帳簿価額)と言います💡

ハニー姫の持っているソファ&テーブルセットは、取得価額(購入金額+運賃等)が150万円でした👛

そこから年月を経て減価償却をされた結果、現在の簿価は60万円になっています。

そして今回、このソファ&テーブルセットを160万円で売却できたそうです✍

ということは…

このように、固定資産の簿価を上回る価格で売却できた時、この上回った部分の金額を固定資産売却益と呼びます✨

ちなみに…

スポンサーリンク

仕訳ポイント① 貸借対照表と損益計算書への影響とは?

起業してからハニー姫が売ったものと言えば、商品がありますね😊

どうやら、商品を売る時と固定資産を売る時では、仕訳の書き方に少し違いがあるようです。

商品を売った時は、このように…

🔸 売却価格 → 売上高(収益)として計上

🔸 商品の原価 → 売上原価(費用)として計上

販売によって得た収益(売上高)と販売した商品にかかった費用(売上原価)それぞれが総額で計上されます✍

一方で、固定資産を売った時の収益や費用は、総額では表示しません💡

代わりに、売却することで得た収益(売却代金)と、売却した固定資産にかかった費用(簿価)の差額を計上します(=収益と費用の純額を計上)。

(※固定資産の販売を本業としているケースを除く)

つまり損益計算書には…

固定資産売却益(収益)か固定資産売却損(費用)のみが反映されるのです✨

一方、貸借対照表への影響の仕方については、商品も固定資産も基本的な考え方は同じです😊

貸借対照表上では、売られた資産(商品・固定資産)が減り、代わりに売却代金となる資産(現預金・売掛金・未収入金など)が増えます💰

このように、「売った資産が減り」、「代金となる資産が増える」という構造は同じなのです。

仕訳ポイント② 固定資産売却益は借方・貸方どっち?

いざ仕訳を作ろうとする時に迷うのが、借方・貸方の使い分け方。

これを考える時のポイントは…

固定資産を売却した時の仕訳では、

① 売却した「固定資産が減る」と同時に、

② 対価である「現預金(または同等物)が増え」、

③ さらにその差額である「固定資産売却益または固定資産売却損が増える」

という3点を一度に表します✍

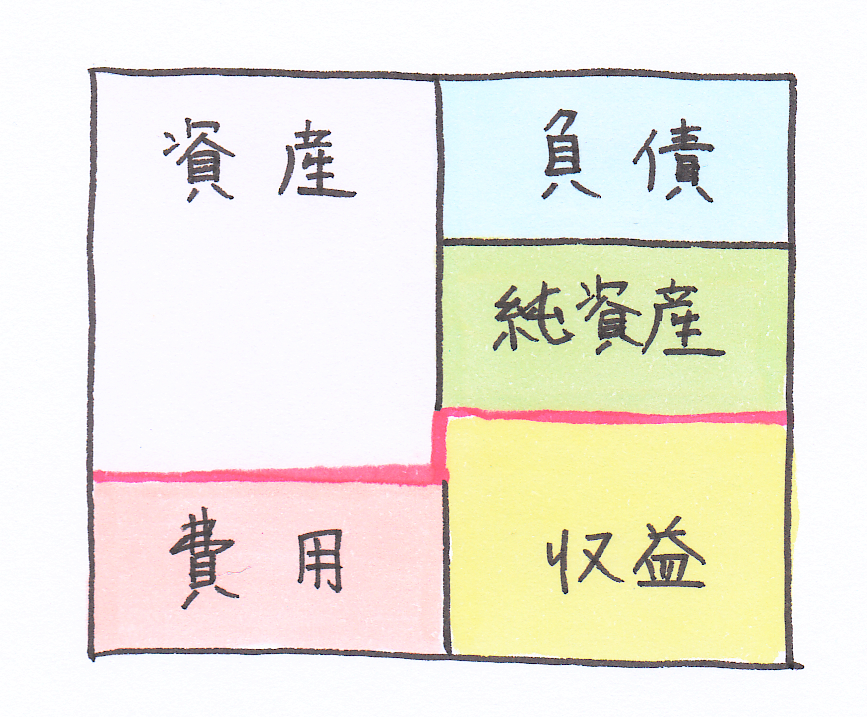

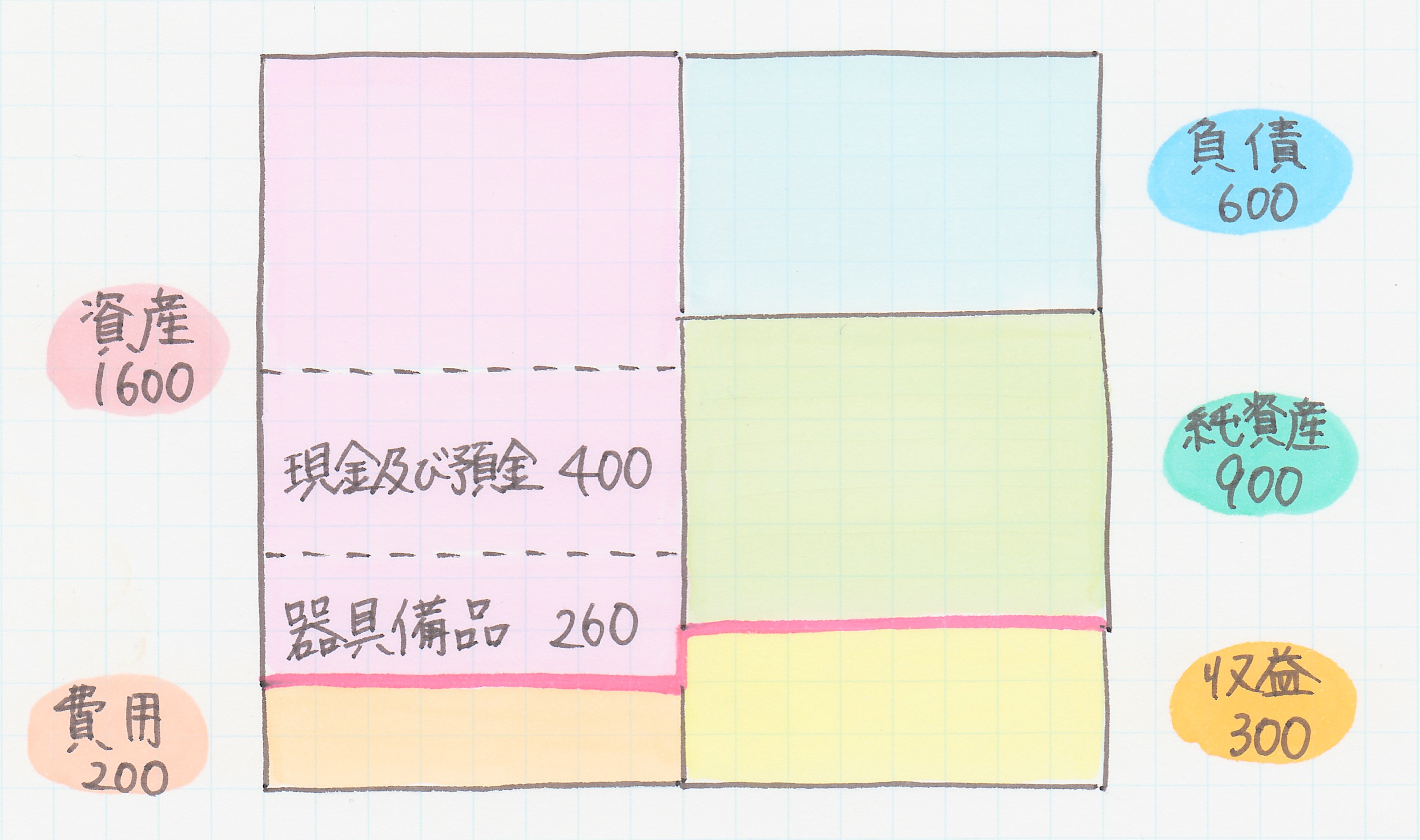

今回の例に限らず、こうした仕訳を作る際にポイントとなるのが、決算書における各勘定科目の定位置です💡

決算書は、以下の図のように借方(左パート)と貸方(右パート)に分かれており、資産・負債・純資産・費用・収益の定位置(借方か貸方か)が決まっています😊

(※ 決算の段階では、貸借対照表(ピンク色の線より上)と損益計算書(ピンク色の線より下)が一体となった形(試算表)をしています)

ある勘定科目の金額を「増やす」場合の仕訳では、借方・貸方のうち決算書におけるその勘定科目の定位置の欄を使います💡

固定資産売却益(収益)が増えたのであれば、仕訳では、決算書における収益の定位置(=貸方)の欄に増えた勘定科目名「固定資産売却益」と増えた金額を記入します✍

反対に、ある勘定科目の金額が「減る」場合の仕訳では、借方・貸方のうち決算書におけるその勘定科目の定位置とは反対の欄を使います!

今回はソファ&テーブルを表す器具備品(資産)が減ったので、仕訳では、決算書における資産の定位置(=借方)とは反対の貸方欄に、減った勘定科目名「器具備品」と減った金額を記入します。

【仕訳をチェックしよう】固定資産を売却した時

ということで、それぞれのパターン別に見ていきましょう!

固定資産を売却した時の仕訳~直接法バージョン~

まずは、分かりやすい直接法から ✈

直接法とは、固定資産を減価償却する時に、減価償却した金額だけ簿価を直接減らしていく方法です💡

今回のソファ&テーブル(器具備品)の売却に関する情報はこちら(↓)

🔸 売却した固定資産の簿価 …60万円

🔸 売却価格(預金口座に振り込み) …160万円

🔸 固定資産売却益(売却価格-簿価) …100万円

では、仕訳を見てみましょう✨

💫 器具備品を売却した時の仕訳<直接法>💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 1,600,000円 | 器具備品(資産) | 600,000円 |

| 固定資産売却益(収益) | 1,000,000円 |

この仕訳では、

🔹現金及び預金(資産)が160万円増えた

🔹器具備品(資産)が60万円減った

🔹固定資産売却益(収益)が100万円増えた

ことを表すために、

🔹決算書における資産の定位置(=借方)に「現金及び預金 1,600,000円」

🔹決算書における資産の定位置とは反対の欄(=貸方)に「器具備品 600,000円」

🔹決算書における収益の定位置(=貸方)に「固定資産売却益 1,000,000円」

を記載しています✍

作った仕訳をチェックする時のポイントは、「ちゃんと左右の合計金額が一致しているか?」ということです✨

今回は売却の代金を現預金で受け取っていますが…

固定資産を売却した時の仕訳~間接法バージョン~

ハニー姫の会社でも、固定資産の減価償却は間接法を用いて記録していましたね😊

間接法とは、減価償却をした金額を固定資産の簿価から直接減らすのではなく、減価償却累計額(今まで発生した減価償却費を過去分から足し合わせた金額)という資産のマイナス勘定を使って間接的に減らす方法です✨

ハニー姫が売却するソファ&テーブル(器具備品)は…

🔸 取得価額 …150万円

🔸 減価償却累計額 …90万円

🔸 現在の帳簿価額 …60万円(=150万円-90万円)

となっていますので、間接法を用いると決算書では以下のように表されます✍

器具備品 150万円 ←取得価額

減価償却累計額 △90万円

器具備品(純額) 60万円 ←帳簿価額(簿価)

取得価額自体は、購入した当初の金額がそのまま表示されます。

そこに減価償却累計額というマイナス勘定を併記することで、今まで減価償却した金額を間接的に減らしているんですね😊

これらを差し引きした結果として、現在の簿価60万円が導き出されています✨

減価償却累計額の詳しい解説はこちら(↓)

減価償却累計額についておさらいしたところで、間接法バージョンの仕訳を見てみましょう!

💫 器具備品を売却した時の仕訳<間接法>💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 1,600,000円 | 器具備品(資産) | 1,500,000円 |

| 減価償却累計額(△資産) | 900,000円 | 固定資産売却益(収益) | 1,000,000円 |

※3列目借方欄の「△資産」とは資産のマイナス勘定という意味です。

間接法を用いて器具備品の簿価60万円を表す時は、取得価額150万円と減価償却累計額△90万円の2つが使われます。

そのため、売却によって器具備品の簿価60万円が減ったことを表すには、

🔹 器具備品の取得価額(資産)が150万円減った

🔹 器具備品の減価償却累計額(△資産)が90万円減った

という内容を仕訳に反映させればよいことになります✨

そこで仕訳では、

🔹決算書における資産の定位置(=借方)とは反対の欄(=貸方)に「器具備品 1,500,000円」

🔹決算書における△資産の定位置(=貸方)とは反対の欄(=借方)に「減価償却累計額 900,000円」

を記載します✍

減価償却累計額は”資産のマイナス勘定”であるがゆえに、その定位置は資産とは反対の貸方欄になります💡

このように、取得価額と減価償却累計額を使って、間接的に器具備品の簿価が60万円減ったことを表しているのです。

固定資産を売却すると、決算書はこう変わる!

固定資産を売却した仕訳が反映されると、決算書はどのように変化するのでしょうか?

まず、こちらは器具備品を売却する前の決算書です😊(単位:万円)

※分かりやすいように、今回登場する以外の勘定科目名は記載していません。

↓ ↓ ↓ このうち60万円分の器具備品が対価160万円で売却されると…

資産パートを見ると、「現金及び預金」は器具備品の売却代金である160万円分だけ増えています。一方で、「器具備品」は売却された60万円分だけ減っていますね。

スポンサーリンク

まとめ

1.固定資産の簿価を上回る価格で売却できた時、この上回った部分の金額を固定資産売却益と呼ぶ。反対に、固定資産の簿価を下回る価格で売却した時は、その下回った部分の金額を固定資産売却損と呼ぶ。

2.収益と費用の計上の仕方は、商品を販売した時と固定資産を売却した時とでは異なる。商品を販売した時は収益や費用を総額で計上するが、固定資産を売却した時は獲得した収益(売却代金)とかかった費用(簿価)の差額のみ(=固定資産売却益・固定資産売却損)を計上する。

3.固定資産売却の仕訳では、「① 売却した分だけ固定資産の簿価が減ったこと」「② 売却代金である現預金または同等物が増えたこと」「③ ①と②の差額である固定資産売却益または固定資産売却損が増えたこと」の3点を表す。

💫 器具備品を売却した時の仕訳<直接法>💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 1,600,000円 | 器具備品(資産) | 600,000円 |

| 固定資産売却益(収益) | 1,000,000円 |

💫 器具備品を売却した時の仕訳<間接法>💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 1,600,000円 | 器具備品(資産) | 1,500,000円 |

| 減価償却累計額(△資産) | 900,000円 | 固定資産売却益(収益) | 1,000,000円 |