何やらとても悲しそうなハニー姫🐰💦 今回の決算で、大きな決断をするようです。

…ということで、本日の仕訳テーマは減損です!

減損についての解説(意味や経営への影響など)は、こちら ↓↓✨

お城に住むハニー姫は、一念発起しお菓子のネット販売会社を立ち上げました🐰✨お付きのウリまるに教えてもらいながら、簿記やビジネスを1から勉強しています✍

仕訳ポイント① 減損すると何が増えて何が減る?

仕訳は「何の勘定科目が増えて、何の勘定科目が減ったか」をベースにして作られます💡

ハニー姫の珍解答はさておき、この答えを導き出すために、もう一度減損の意味をおさらいしておきましょう!

減損の意味をサクッとおさらいしよう

ハニー姫の会社は、商品の売れ行きの悪さから2年連続で赤字になっていました💦

ハニー姫の商品のウリは、何年か前にはやったミラクルフードをふんだんに使っていること✨今ではそのフードの名前をすっかり聞かなくなりました…😅

ということで、減損の兆候はバッチリ。減損判定の結果、商品を加工していた機械について、減損処理を実施することとなりました。

減損の意味① 固定資産の簿価が「本来の価値」を表すようにする

そもそも固定資産は、「その固定資産を使えばキャッシュを増やせる」という所に価値があります💰

決算書に表示されている固定資産の簿価(残高)は、「将来、その金額(またはそれ以上)のキャッシュを稼げる」ことを表しているのです✨

しかし、商品のブームが去ったり、強力なライバルが現れたりすると、その固定資産を使って得られる収入がガクン!と落ちてしまうことがあります😢

そんな時、「現在の固定資産の簿価」が、「その固定資産が今後生み出すキャッシュ(の現在価値)」を上回ってしまったら…?

ハニー姫の会社の例で言うと、

そこで、機械の簿価が本来の価値を表すように、その上回った金額だけ機械の簿価を減らすのです!

これが減損処理です✨

減損の意味② 固定資産に投じたお金の「モトが取れなくなった」事実を表す

そしてもう1つ、減損する際に必要な処理があります!

それは、減損損失を計上すること。

固定資産の簿価は、そもそも、その固定資産の購入額から構成されています。

つまり、減損処理が必要になるということは、購入のために支払ったお金のモトが取れなくなったことを表すのです💦

この損失を表すために、固定資産の簿価を減らしたのと同額だけ減損損失を計上するんですね✍

さらに詳しい減損の解説は、こちら ↓↓

スポンサーリンク

では、減損によって増えるものと減るものは何?

このような減損の意味を踏まえると…

まず減るものとは…

そうです😉✨

ハニー姫の会社の場合は、商品を加工していた機械の残高が減ります。

次に増えるものは…

正解です😊✨

ハニー姫の会社では、多額の資金を投じて機械を購入しています👛

この支出額から構成された機械の簿価(※)を、現在の価値(=機械が今後生み出すキャッシュの現在価値)が下回った分だけ、損失が発生するのです。

これが減損損失となって、決算書に表れるんですね。

(※ 減価償却分は減額されます)

仕訳ポイント② 借方と貸方、固定資産を減らす時に使うのはどっち?

減損の仕訳では、「減損損失が増え」、同時に「固定資産が減る」ことを表します✍

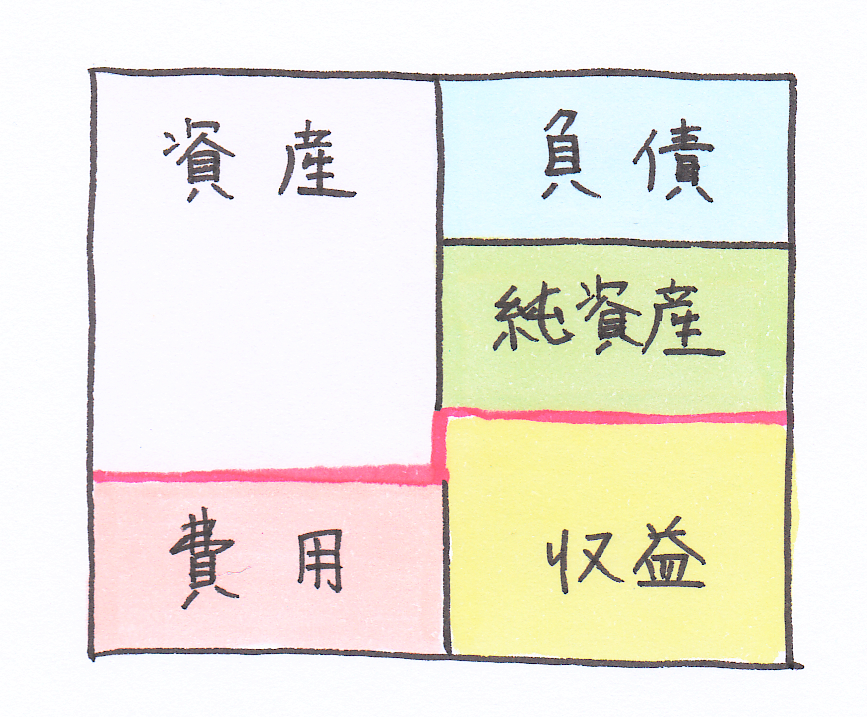

減損に限らず、仕訳を作る際のポイントとなるのが、決算書における各勘定科目の定位置です💡

決算書は、以下の図のように借方(左パート)と貸方(右パート)に分かれており、資産・負債・純資産・費用・収益の定位置(借方か貸方か)が決まっています😊

(※ 決算の段階では、貸借対照表(ピンク色の線より上)と損益計算書(ピンク色の線より下)が一体となった形(試算表)をしています)

ある勘定科目の金額を「増やす」場合の仕訳では、借方・貸方のうち決算書におけるその勘定科目の定位置の欄を使います💡

減損損失(費用)が増えたのであれば、仕訳では、決算書における費用の定位置(=借方)の欄に増えた勘定科目名「減損損失」と増えた金額を記入します✍

反対に、ある勘定科目の金額が「減る」場合の仕訳では、借方・貸方のうち決算書におけるその勘定科目の定位置とは反対の欄を使います!

今回は機械装置(資産)が減ったので、仕訳では、決算書における資産の定位置(=借方)とは反対の貸方欄に、減った勘定科目名「機械装置」と減った金額を記入します。

スポンサーリンク

【仕訳をチェック】減損損失を計上する時

減損処理の仕訳を見てみよう

では、減損損失を計上した時の仕訳を作っていきましょう!

今回、ハニー姫の会社では、機械残高800万円のうち600万円分を減らす減損処理を実施します。

これを仕訳に表してみましょう😊

💫 機械装置を600万円減損処理した時の仕訳 💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減損損失(費用) | 6,000,000円 | 機械装置(資産) | 6,000,000円 |

この仕訳では、

🔹減損損失(費用)が600万円増えた

🔹機械装置(資産)が600万円減った

ことを表すために、

🔹決算書における費用の定位置(=借方)に「減損損失 6,000,000円」

🔹決算書における資産の定位置とは反対の欄(=貸方)に「機械装置 6,000,000円」

を記載しています✍

減損処理をすると、決算書はこう変わる!

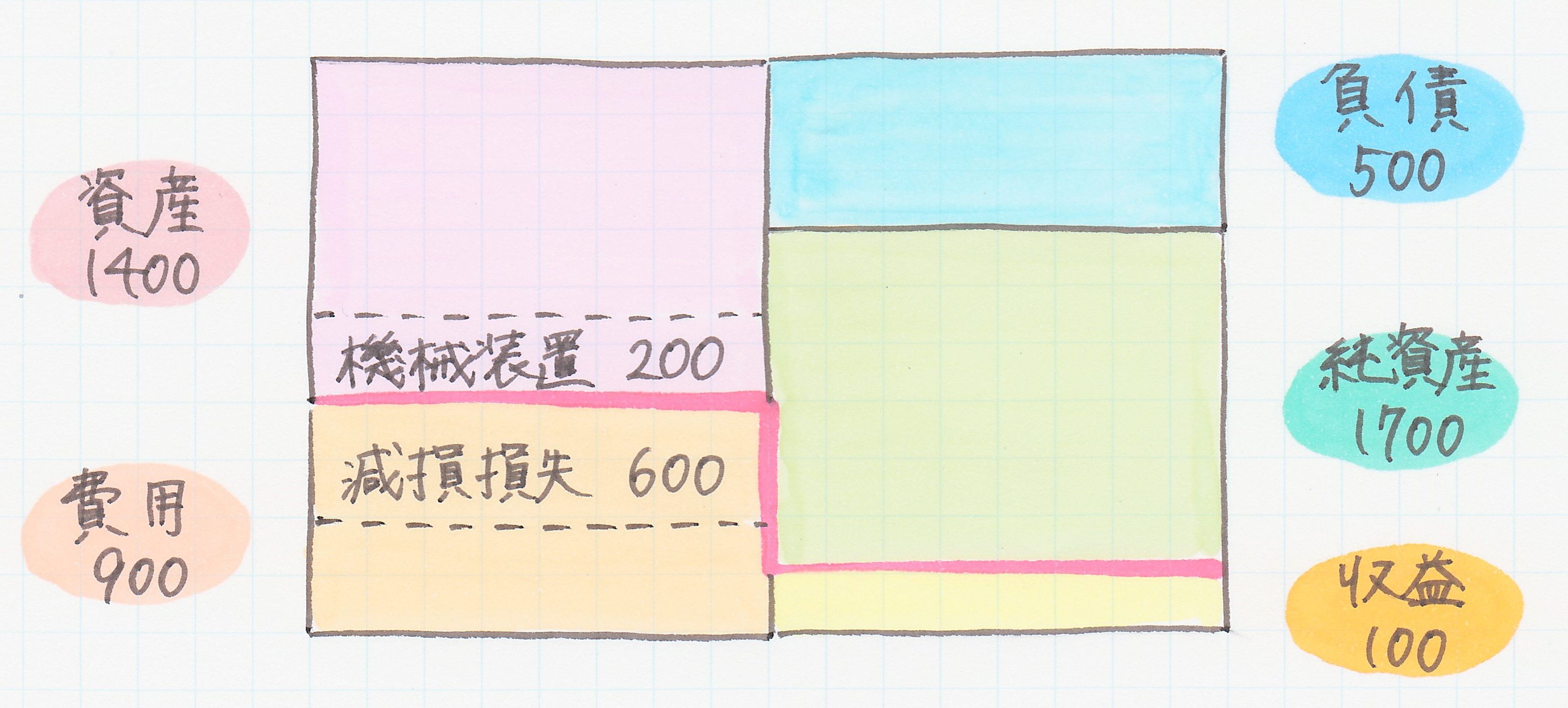

まず、こちらは減損処理を行う前の決算書です。(単位:万円)

※分かりやすいように、今回登場する以外の勘定科目名は記載していません。

機械装置800万円分が資産の中に含まれていますね😊

↓ ↓ ↓ この機械装置について減損処理を実施すると…

このように、機械装置は減損した600万円分だけ減り、残高が200万円になってしまいました😲

機械装置の簿価(800万円)が、この機械装置の本来の価値を600万円も上回っていたことが分かります。

逆の見方をすると、200万円分の価値はまだある(=今後稼ぐキャッシュの現在価値は200万円ある)と判断されたことが見て取れますね。

一方、費用に目を移してみると、減損損失600万円が加わったことで全体がおおきく膨らんでいます🎈

機械装置のうちの600万円分が、そのまま減損損失に変わったイメージですね。

(※)収益-費用がマイナスの値になること。

スポンサーリンク

まとめ

1.減損処理をすることによって、決算書上で固定資産が減り、代わりに減損損失が増える。

2.減損処理の仕訳では、「固定資産が減ったこと」、それと同額だけ「減損損失が増えたこと」を表す。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減損損失(費用) | 6,000,000円 | 機械装置(資産) | 6,000,000円 |