いよいよ起業2年目を迎えたハニー姫🐰✨

先日、起業してはじめて商品が売れ、はじめて売掛金(25万円)を計上しました。

💫仕訳のキホン(意味・ルールなど)はこちらで解説!→★(全4回)

売掛金回収で増えるもの・減るものとは?

売掛金の代金が入金されることを、「売掛金が回収される」と言います。

25万円あった売掛金のうち、今回、入金されたのは15万円だそうです😊

と、ここでウリまるからクイズがあります💡

会計的な視点から考えてみましょう!

お客さんとの接点が減るかどうかは、経営者の腕次第ですね😓

では正解を発表します✨

売掛金を回収すると、現預金が増え、売掛金が減ります!

現預金が増えるのは、お金が入金されるからですね💴

それによって、売掛金が資産である理由(=販売代金を受け取る権利があること(将来お金に変わること))が消えるため、入金された金額だけ売掛金が減ってしまうのです。

スポンサーリンク

売掛金が貸方にくる意味とは?

このように、売掛金を回収することによって、ハニー姫の会社の決算書では現預金が増え、売掛金が減ります。

この変化を決算書の図(★)で見てみましょう😊✨

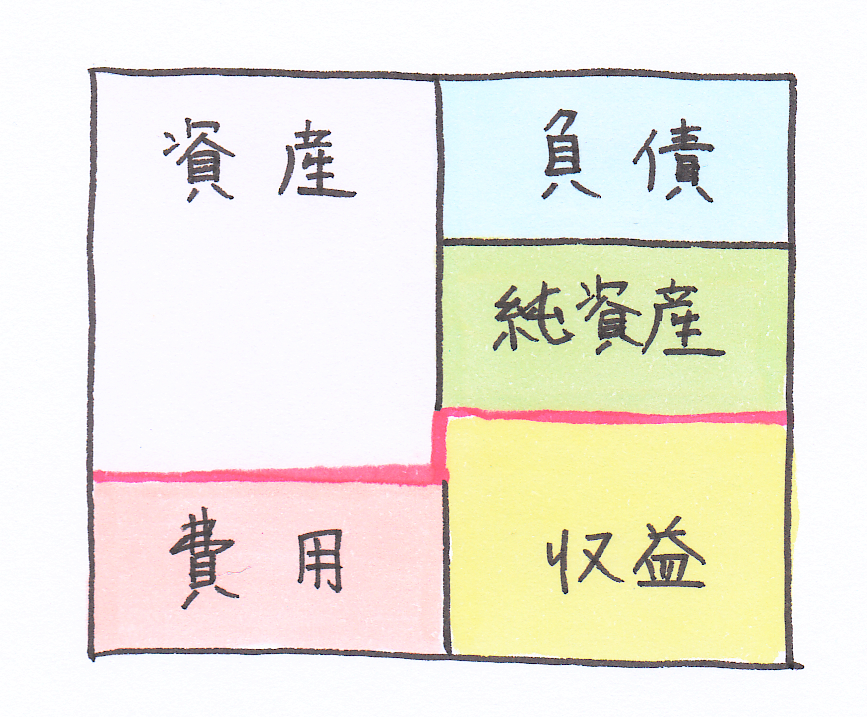

(★)決算書の図について

貸借対照表と損益計算書は、このように(↓)決算の段階では一体となった形(試算表)をしています(左パートが借方、右パートが貸方と呼ばれます✨)

上図のピンク色の線で切り離すことで上が貸借対照表に、下が損益計算書に変わります。

ということは、貸借対照表パートには…

🔸借方 →資産

🔸貸方 →負債・純資産

が位置し、損益計算書パートには…

🔸借方 →費用

🔸貸方 →収益

が位置しているのです😊

上記でもひときわ文字が大きくなっていますが…

今回の売掛金回収の仕訳では、資産のポジション(=借方)がポイントになってきます✨

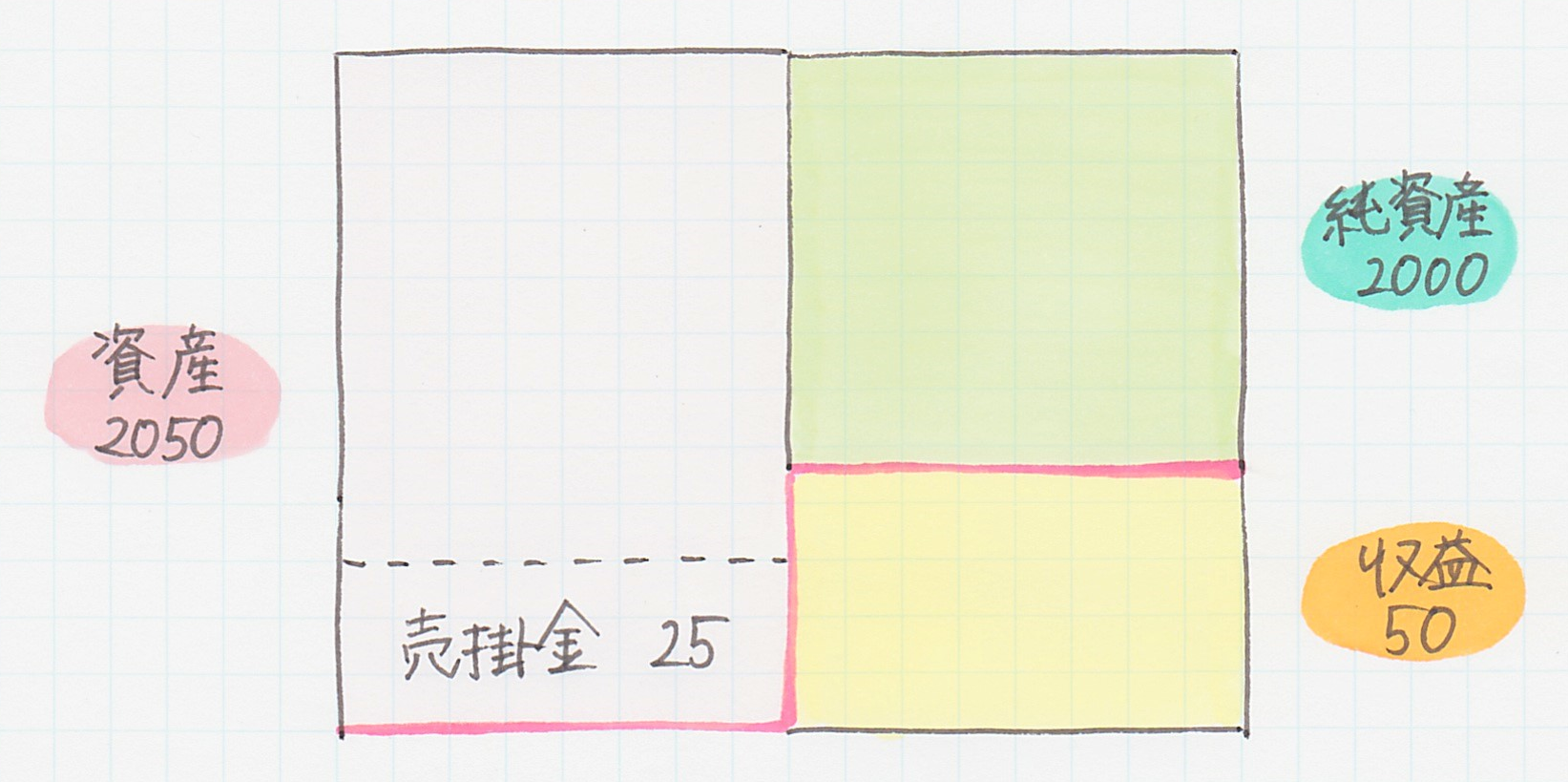

売掛金回収前は、ハニー姫の会社の決算書はこのような形をしていました。

先日販売分のうち未収となっていた代金25万円が、売掛金として資産に含まれていますね💰

※分かりやすいように、今回登場する以外の勘定科目名は記載していません。

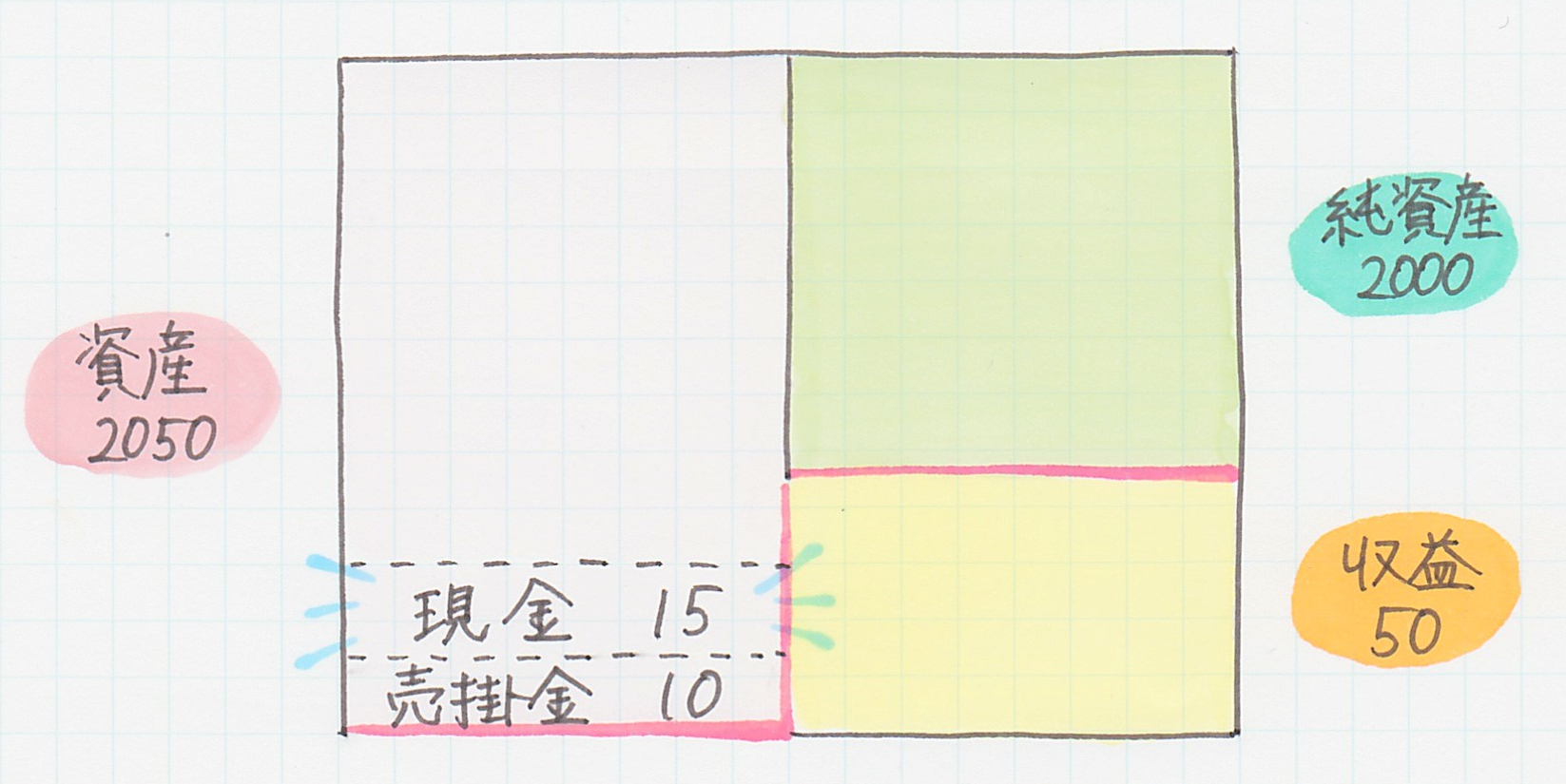

↓ ↓ ↓ この25万円の売掛金のうち15万円が現金で入金されたので…

このように売掛金15万円が消滅し、代わりに現金15万円が増えています!

資産の中で現金15万円が売掛金15万円に取って代わった形になっているため、資産全体の金額は変わっていませんね😊

今回の売掛金回収の仕訳は、決算書の資産の部にこのような変化を生み出すために作られます✍

ということで、

決算書の売掛金(資産)を15万円減らし、同時に現金(資産)を15万円増やす仕訳を作ってみましょう!

今回の仕訳のポイントは、決算書での資産のポジション(=借方)です✨(上記(★)をご参照)

売掛金回収で、増えたり(←現金)減ったり(←売掛金)するのはいずれも資産ですからね。

仕訳を作る時は…

このように、決算書でのポジション(資産ならば借方)に書くか、その反対のポジション(資産ならば貸方)に書くかどうかで、その勘定科目を増やすか減らすかを決めることができます✍

決算書は、このような仕訳を集めて作り上げますからね✨

では、次のパートで具体的な仕訳を見てみましょう😊

【仕訳をチェック!】売掛金を回収したとき

💫売掛金15万円が入金された時の仕訳💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金及び預金(資産) | 150,000円 | 売掛金(資産) | 150,000円 |

仕訳で現金(資産)を増やすためには、資産のポジションである借方に「現金及び預金 15万円」と書きます。

この仕訳を決算書に組み合わせると、資産である「現金及び預金」を15万円増やすことができるのです✨

一方、売掛金(資産)は減らす方向で仕訳を作らなくてはいけませんね💡

勘定科目を減らす場合は、借方・貸方のうち、決算書におけるその勘定科目のポジションとは反対の欄に記載します。

たとえば、借入金(負債)を減らす場合は、決算書における負債のポジション(貸方)とは反対の借方に記載します。

今回の仕訳では、売掛金(資産)を減らすため、資産のポジション(借方)とは反対の貸方に「売掛金 15万円」と書きます😊

スポンサーリンク

まとめ

1.売掛金を回収することで、現預金(資産)が増え、同額だけ売掛金(資産)が減る。資産の総額としては変わらない。

2.決算書では資産は借方に位置する。そのため仕訳では、資産に含まれる勘定科目を増やす時は資産のポジションである借方に、資産に含まれる勘定科目を減らす時は資産とは反対のポジションである貸方に記載する。

3.以上より、売掛金15万円が現金で入金された時の仕訳は、借方に「現金及び預金 15万円」、貸方に「売掛金 15万円」を書く。