💫仕訳のキホン(意味・ルールなど)はこちらで解説!→★(全4回)

仕訳に必須!貸倒引当金計上で増える2つものを押さえよう

よく調べてみると、入金してくれないというそのお客さんは近年急速に業績が悪化しているようです😢

どうやらかなり資金繰りに窮しているのだとか…

入金が滞っているそのお客さんは、経営破綻とまではいかないものの財務状態が危ない模様…😨

そのような状況を考慮し、入金が遅れている売掛金10万円のうち、半分の5万円について貸倒引当金を設定することにしました✍

(※この場合の売掛金は「貸倒懸念債権」に分類されます)

確かに、ハニー姫の気持ちも分かります😢

ですが、決算書の表示上は、貸倒引当金を計上しても売掛金の残高は変わらないんですね。

その代わり増えるのは、貸倒引当金(負債)と貸倒引当金繰入(費用)の2つです!

実はこの貸倒引当金を計上することで、「実質的には」売掛金が減ることになります!先ほどハニー姫が言っていた通りなんですね。

その具体的な理由は後ほどお話ししますね😊

「売掛金の貸し倒れ」という将来の損失に備えて貸倒引当金が計上されるわけですが、その原因(お客さんの入金遅延や財政状態の悪化)は当年度においてすでに生じています(これが、引当金計上の条件です→詳しくはこちら)。

そのため、貸倒引当金が計上される年度においては、同額だけ貸倒引当金繰入という費用も生ずるのです✍

スポンサーリンク

【図解】貸倒引当金の仕訳による決算書の変化とは?

決算書は仕訳を集め合わせることで、出来上がります✨(この流れはこちらで詳しく解説)

ここでは、「貸倒引当金の仕訳が加わることで決算書(★)がどう変化するか」を押さえ、仕訳のイメージをつかんでいきましょう✨

(★)決算書について

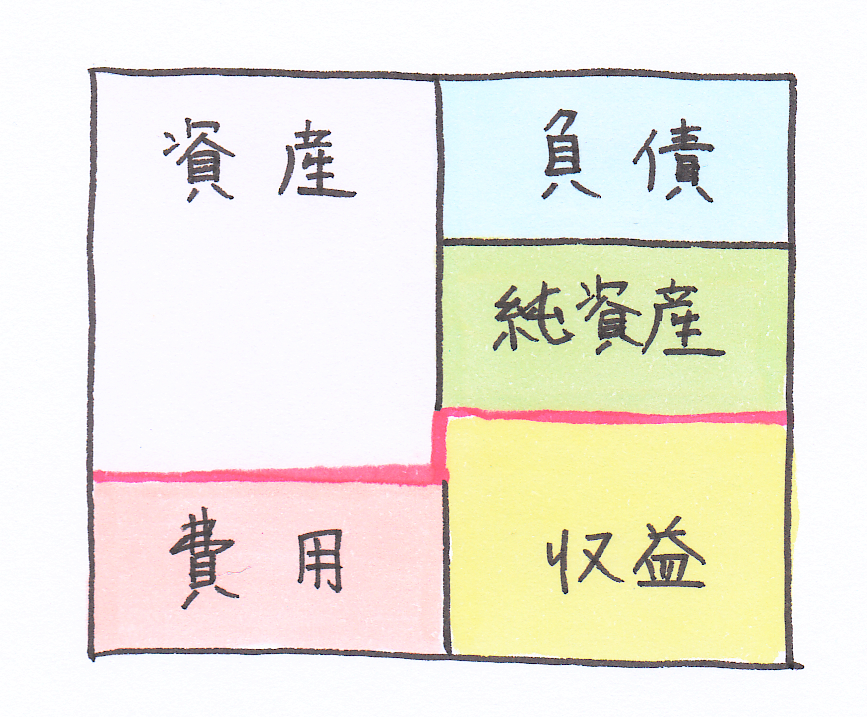

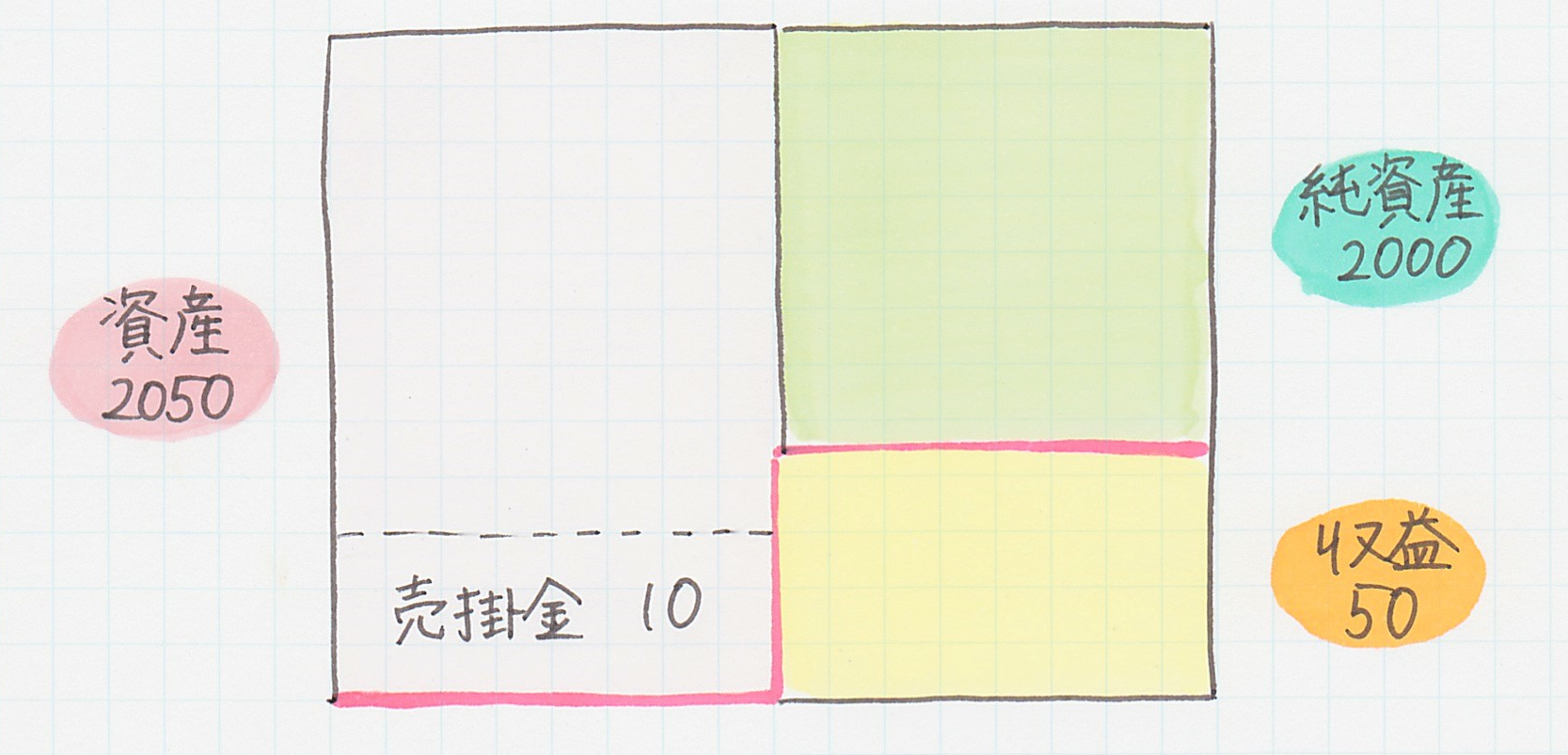

貸借対照表と損益計算書は、このように(↓)決算の段階では一体となった形(試算表)をしています(左パートが借方、右パートが貸方と呼ばれます✨)

上図のピンク色の線で切り離すことで上が貸借対照表に、下が損益計算書に変わります。

図のとおり、貸借対照表パートには…

🔸借方 →資産

🔸貸方 →負債・純資産

が位置し、損益計算書パートには…

🔸借方 →費用

🔸貸方 →収益

が位置しています😊

上記でもひときわ文字が大きくなっている通り、

今回の貸倒引当金計上の仕訳のポイントは、負債のポジション(=貸方)と費用のポジション(=借方)です✨

まず、こちらは貸倒引当金が計上される前のハニー姫の会社の決算書です😊

入金が滞っているという噂の売掛金10万円が資産に含まれていますね。

※分かりやすいように、今回登場する以外の勘定科目名は記載していません。

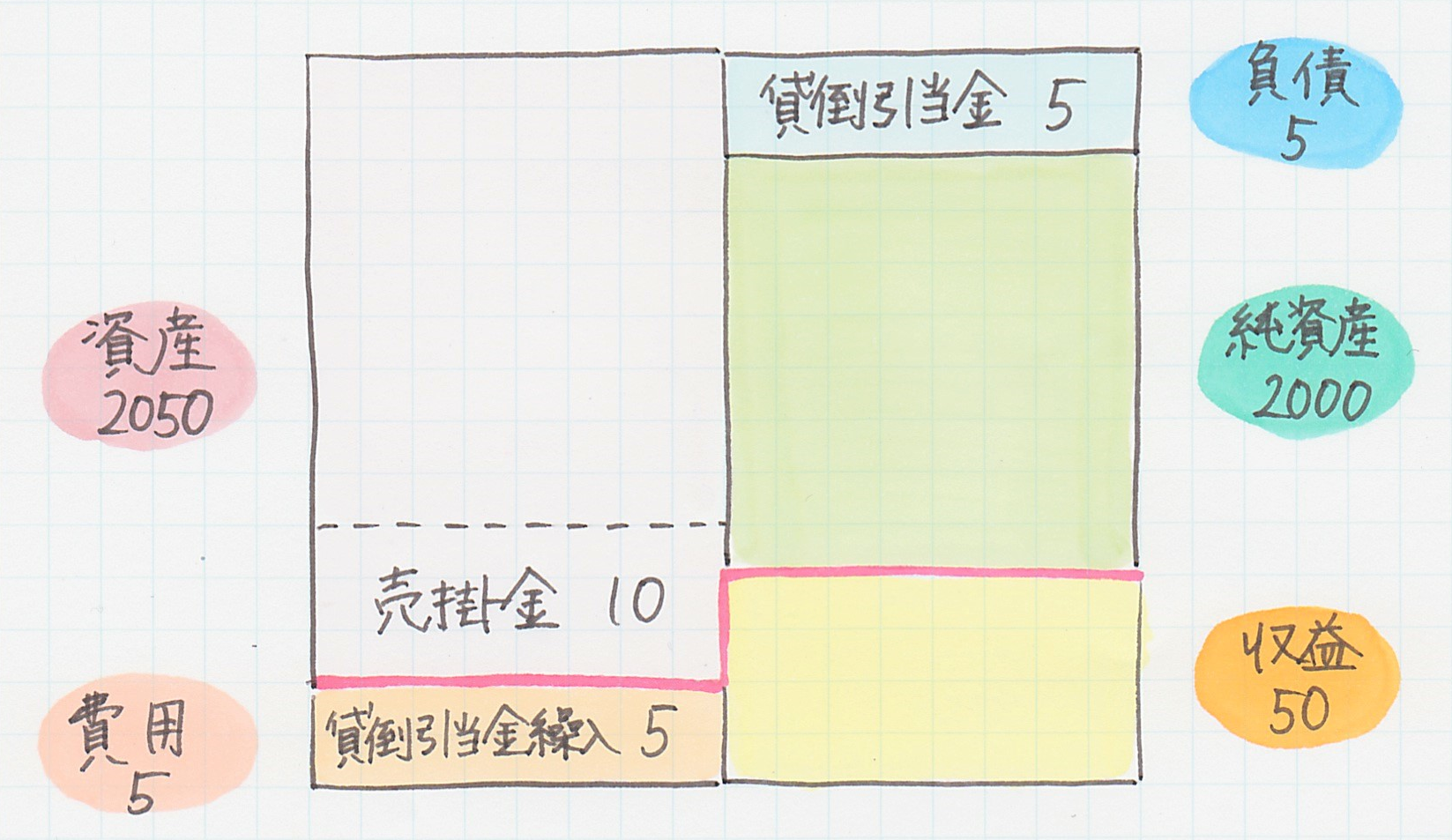

↓ ↓ ↓ この売掛金10万円のうち、半分の5万円の貸倒引当金を計上します。

すると、売掛金を含む資産には何ら変化はありませんが…

負債には貸倒引当金5万円が、費用には貸倒引当金繰入5万円が追加されました✍

せっかく売上高50万円を収益に計上できていましたが、貸倒引当金繰入が計上されたことで、計算できる利益(=収益-費用)が減ってしまいました😢

このように、決算書の貸方に負債(貸倒引当金)5万円を、借方に費用(貸倒引当金繰入)5万円を追加する仕訳を作ってみましょう✍✨

スポンサーリンク

【仕訳をチェック】貸倒引当金を計上したとき

貸倒引当金は借方と貸方のどちらに書く?

貸倒引当金を計上するときに決算書上で増えるのは、貸倒引当金(負債)と貸倒引当金繰入(費用)です😊

ということで今回の仕訳のポイントは…

決算書における負債の位置(=貸方)と費用の位置(=借方)です✨

仕訳を作る際に、勘定科目(今回なら貸倒引当金と貸倒引当金繰入)を借方と貸方のどちらに書くのか?

これを決めるのが、その勘定科目の決算書における位置(借方か貸方か)なのです!

仕訳を作る際は、

となる一方、

という点に気をつけます💡

このように、決算書における位置(負債ならば貸方、費用ならば借方)に書くか、その反対の位置(負債ならば借方、費用ならば貸方)に書くかどうかで、その勘定科目を増やすか減らすかを決めることができます✍

このような仕訳を集めて合わせることで、決算書は作り上げられるのです✨

貸倒引当金計上の仕訳を見てみよう

💫貸倒引当金5万円が計上された時の仕訳💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入(費用) | 50,000円 | 貸倒引当金(負債) | 50,000円 |

貸倒引当金(負債)、貸倒引当金繰入(費用)とも5万円ずつ増加する方向に動くため、決算書における本来の位置(負債は貸方、費用は借方)に記載されていますね✍

「実質的には売掛金が減る」ことの意味とは?

貸倒引当金は負債であるため、先ほどの決算書の図では貸方の負債の中に表示されていますが…(↓)

正式な決算書として公開される際は、このように表示されます。

💫貸借対照表ににおける貸倒引当金の表示💫 単位:万円

| 資産の部 | ||

| 現金及び預金 | 915 | |

| 売掛金 | 10 | |

| : | : | |

| : | : | |

| 貸倒引当金 | △5 | |

| : | : |

このように資産の部でマイナス表示することで、実質的に売掛金の残高を減らしているのです。

つまり、売掛金を本来のあるべき価値(=実際に入金されるであろう金額)に修正しているのですね💡

掛け販売をする際は、事前に「期限通りに入金してくれるような信頼できる相手か?」を下調べ(=信用調査)することがとても大切です💰

ハニー姫、勉強になりましたね😓

次回、さらなるバッドニュースが飛び込んできます!😨

スポンサーリンク

まとめ

1.貸倒引当金が計上されることで、決算書上は貸倒引当金(負債)と貸倒引当金繰入(費用)が増える。

2.貸倒引当金計上の仕訳では、借方に貸倒引当金繰入(費用)を、貸方に貸倒引当金(負債)を記載する。このように、費用が増える時は借方に書き、負債が増える時は貸方に書く。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入(費用) | 50,000円 | 貸倒引当金(負債) | 50,000円 |

3.正式に公表される貸借対照表では、貸倒引当金は資産の部でマイナス表示される。これにより、実質的に売掛金を「実際に入金されるであろう金額」まで減額している。