貸倒引当金を計上した翌期、入金が遅延していた販売先について新たなニュースが飛び込んできました💦

💫仕訳のキホン(意味・ルールなど)はこちらで解説!→★(全4回)

貸し倒れの仕訳の仕組みを知ろう!何が増えて何が減る?

貸し倒れの仕訳には2種類ある!?

ハニー姫の会社は、あるお客さんに対して売掛金10万円を持っていました💡

ですが、そのお客さんの資金繰りが悪化したことから、売掛金の50%にあたる5万円分の貸倒引当金を計上していたのです💦(その時の仕訳→★)

前回は「貸し倒れの可能性が高い」と判断し、売掛金10万円に対して貸倒引当金を設定していました。

今回は「貸し倒れが決定的」になったため、この売掛金10万円の貸倒処理をしなくてはなりません😓

それは、「貸倒引当金を設定しているか?」という観点で見ると、貸し倒れた債権(売掛金、貸付金等)は2つに分類できるということです。

たとえば今回のケース(売掛金10万円について貸倒引当金5万円を設定)で考えると、貸し倒れた売掛金10万円は…

① 5万円 →貸倒引当金を設定していない(足りていない)

② 5万円 →貸倒引当金を設定済み

このように、貸倒引当金が設定できているか、設定できていないか(足りていなかったか)によって2つのグループに分けられます。

期末の決算処理(通常、このタイミングで貸倒引当金を計上)を挟んでいなかったり、貸し倒れのリスクを予想できていなかったりするために貸倒引当金を設定していない時や、今回のように貸倒引当金を設定していても足りていない部分の金額については、①に該当します💡

実は、①と②では仕訳の作り方が異なるのです!

ということで、今回は貸倒引当金を設定していないケースと設定しているケースに分けて、仕訳を見ていきましょう😊

スポンサーリンク

貸し倒れた時…決算書で増えるもの・減るもの

仕訳は、「決算書で何が増えて何が減るか?」を柱にして作られます✨

と、ここで…

売掛金が貸し倒れた場合、決算書では何が増えて何が減るでしょうか?

お!ハニー姫、今回は半分正解ですね😊

では、こちらの2パターンに分けて見ていきましょう!

売掛金10万円のうち…

① 5万円 →貸倒引当金を設定していない(足りていない)

② 5万円 →貸倒引当金を設定済み

まず、①貸倒引当金を設定していない(足りていない)売掛金5万円については、ハニー姫の言う通り…

売掛金(資産)が減って、貸倒損失(費用)が増えます!

将来の入金が0になったことで、売掛金の資産としての価値(=将来販売代金を受け取る権利)が無くなったんですね😢

そして、これに対する損失が貸倒損失(費用)として表されます。

次に、②貸倒引当金を設定している売掛金5万円については…

売掛金(資産)が減ると同時に、設定していた貸倒引当金(負債)も減ります!

将来販売代金を受け取る権利を表す売掛金(資産)が消滅してしまうのは、①のケースと同じです。

一方、以前貸倒引当金を設定した時点ですでに貸倒引当金繰入(費用)を計上しているので、貸倒損失のような費用(損失)を再度計上するようなことはしません!

(ここで貸倒損失をまた計上すると、損失を二重に認識することになってしまいます💦)

代わりに、貸し倒れに備えて計上していた貸倒引当金(負債)を取り崩します(=減らします)😲

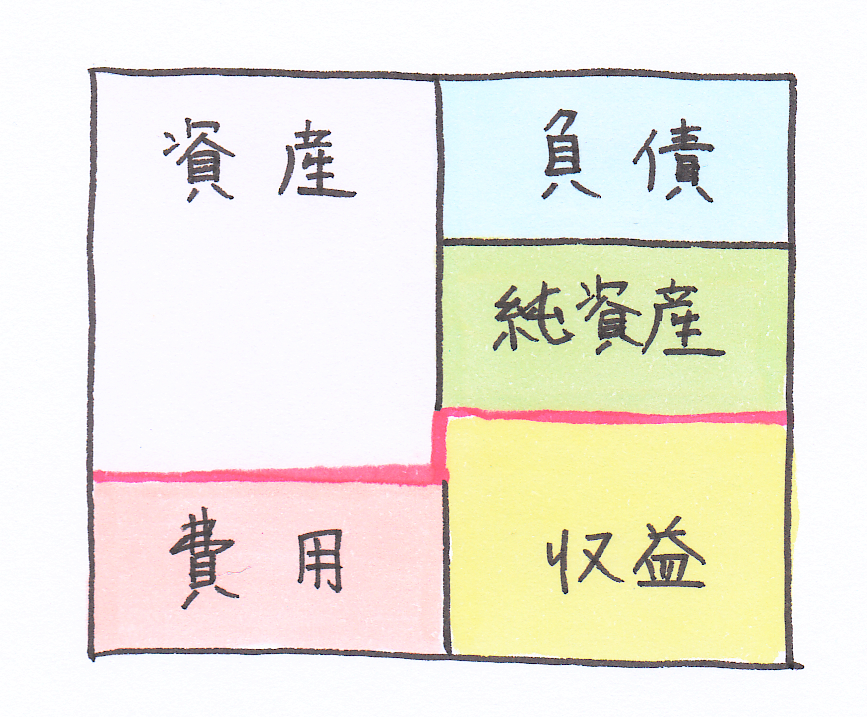

【図解】貸し倒れの仕訳が加わると…決算書はどう変わる?

決算書は仕訳を集め合わせることで、出来上がります✨(この流れはこちらで詳しく解説)

ここでは、「貸し倒れの仕訳が加わることで決算書(★)がどう変化するか」を押さえ、仕訳のイメージをつかんでいきましょう✨

(★)決算書について

貸借対照表と損益計算書は、このように(↓)決算の段階では一体となった形(試算表)をしています(左パートが借方、右パートが貸方と呼ばれます✨)

上図のピンク色の線で切り離すことで上が貸借対照表に、下が損益計算書に変わります。

図のとおり、貸借対照表パートには…

🔸借方 →資産

🔸貸方 →負債・純資産

が位置し、損益計算書パートには…

🔸借方 →費用

🔸貸方 →収益

が位置しています😊

上記でもひときわ文字が大きくなっている通り、

今回の貸し倒れの仕訳のポイントは、決算書における資産の位置(=借方)、負債の位置(=貸方)、費用の位置(=借方)です✨

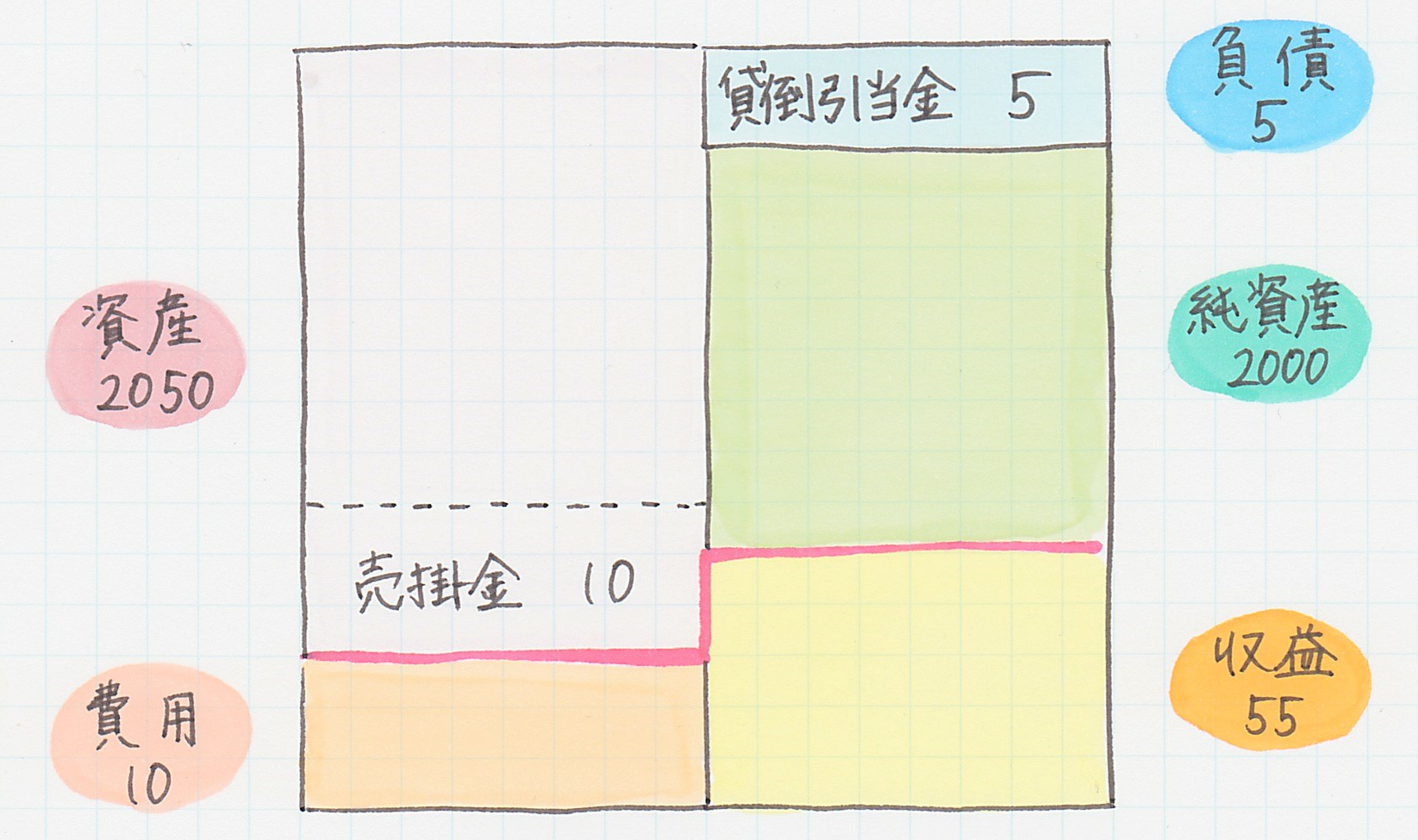

まず、こちらは売掛金が貸し倒れる前のハニー姫の会社の決算書です😊(※単位:万円)

売掛金10万円(資産)に対して、その50%にあたる貸倒引当金5万円(負債)が設定されていますね。

※分かりやすいように、今回登場する以外の勘定科目名は記載していません。

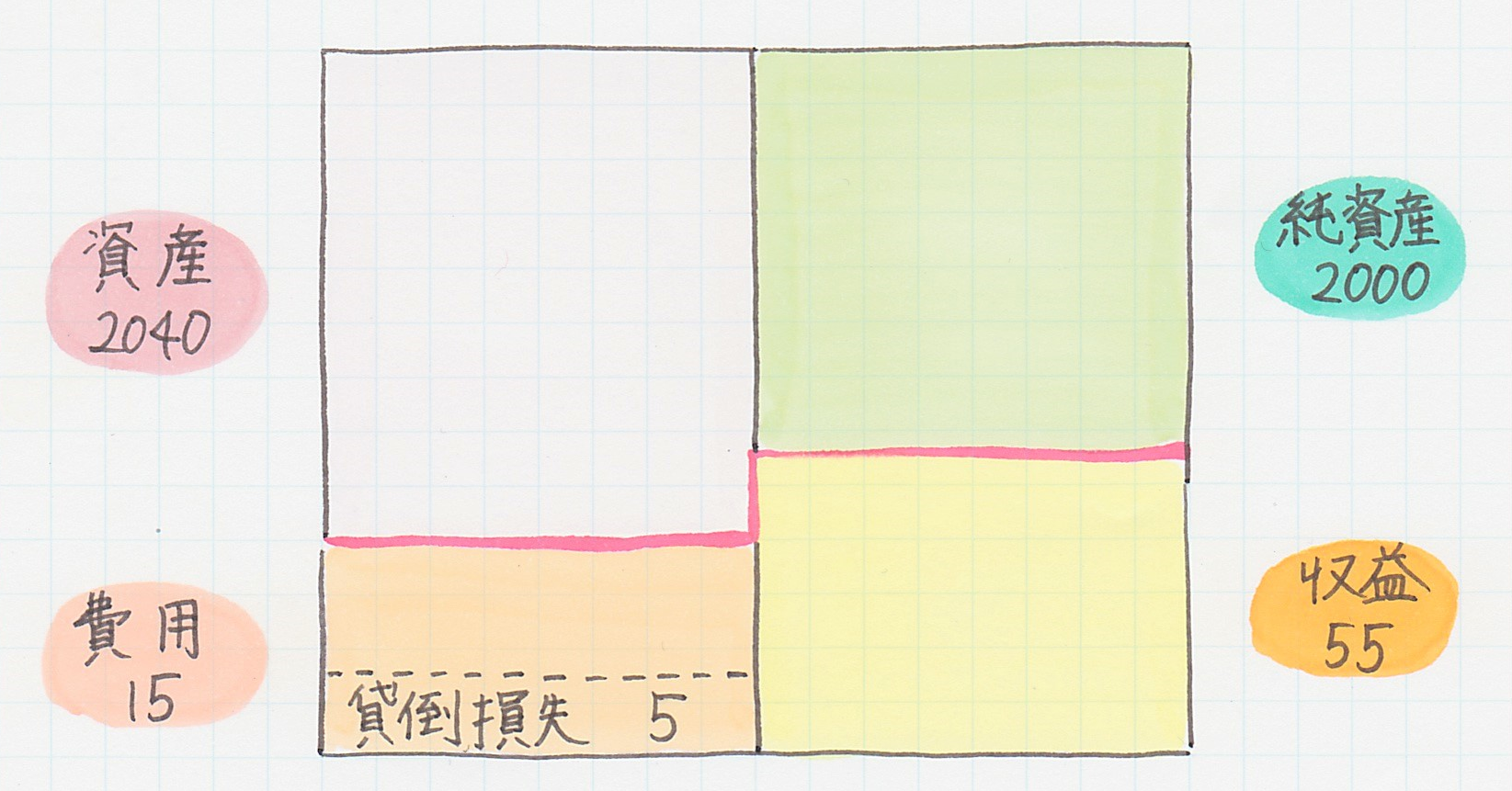

↓ ↓ ↓ この売掛金10万円について貸し倒れ処理を行うと…

ご覧の通り、貸倒引当金を設定している分・設定していない分に関わらず、売掛金10万円(資産)がすべて消えてしまいました!

この売掛金10万円の貸し倒れに備えるために存在していた貸倒引当金5万円(負債)も、実際に貸し倒れが起こったことで無くなっています。

この影響で、資産合計は10万円、負債合計は5万円減っていますね😲

今度は、費用のパートに目を移してみましょう。

10万円だった費用が、貸し倒れ処理後は貸倒損失も加わって合計15万円にまで膨らんでいます🎈

今回の貸倒損失5万円と前期に計上した貸倒引当金繰入5万円と合わせると、貸し倒れた売掛金10万円とちょうど同じ金額になります。

…これらは、本来なら受け取れるはずの販売代金10万円を失った損失を表しているのです😨

決算書にこのような変化を起こす仕訳を、次のパートでチェックしていきましょう😊

スポンサーリンク

【仕訳をチェック!】売掛金が貸し倒れたとき

今回登場する勘定科目が決算書では借方・貸方のどちらに位置するのか(売掛金(資産)→借方)・貸倒引当金(負債)→貸方・貸倒損失(費用)→借方)に注意して見てみてくださいね✨

①売掛金に貸倒引当金を設定していない(足りていない)パターン

まず、貸倒引当金を設定していなかった(足りていなかった)売掛金5万円について、貸し倒れた時の仕訳を見てみましょう😊

このパターンはシンプルに考えてOKです!

貸し倒れによって販売代金を受け取れないことが判明😨

→ 「将来販売代金を受け取る権利」である売掛金(資産)は消滅💰💦

→ その損失を貸倒損失(費用)で表す⚡

要約すると、売掛金(資産)が減り、貸倒損失(費用)が増えます。

これを仕訳に表してみましょう!

💫貸倒引当金5万円(貸倒引当金未設定)が貸し倒れた時の仕訳💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒損失(費用) | 50,000円 | 売掛金(資産) | 50,000円 |

勘定科目の金額を減らす場合は、仕訳の借方・貸方のうち、決算書におけるその勘定科目のポジションとは反対の欄に記載します。

今回の仕訳では、売掛金(資産)を減らすため、資産のポジション(借方)とは反対の貸方に「売掛金 5万円」を書きます✍

反対に、勘定科目の金額を増やす場合は、仕訳の借方・貸方のうち、決算書におけるその勘定科目のポジションの欄に記載します。

今回は貸し倒れによって貸倒損失(費用)が増えているため、仕訳では、決算書における費用のポジション(借方)に「貸倒損失 5万円」を書き込みます😊

②売掛金に貸倒引当金を設定しているパターン

次は、貸倒引当金を計上していた売掛金5万円について、実際に貸し倒れた時の仕訳を見てみましょう😊

このケースでは、会社の中でこのような事態(↓)が起こっています。

ついに販売代金を受け取れないことが決定的に…!😨

→ 「将来、販売代金を受け取る権利」である売掛金(資産)は消滅💰💦

→ 貸し倒れによる損失は、過去に貸倒引当金繰入(費用)として計上済みなので…

代わりに、貸し倒れに備えて計上していた貸倒引当金(負債)を取り崩す(減らす)✍

仕訳では、上記の内容を要約し、売掛金(資産)の減少と貸倒引当金(負債)の減少を表します✨

💫売掛金5万円(貸倒引当金設定済み)が貸し倒れた時の仕訳💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金(負債) | 50,000円 | 売掛金(資産) | 50,000円 |

勘定科目の金額を減らす時は、決算書におけるその勘定科目のポジション(借方・貸方)とは反対の欄に記載するんでしたね😊

売掛金(資産)は、決算書における資産のポジション(=借方)とは反対の貸方に「売掛金 5万円」と書くことで、5万円減少したこと表しています。

また、貸倒引当金(負債)は、負債のポジション(=貸方)とは反対の借方に「貸倒引当金 5万円」と書くことで、同じく5万円減少したことを表しています✍

①と②を合わせた仕訳を見てみよう!

①と②の仕訳は、1つの貸し倒れの事象から生まれたものです。

そのため、実務では①と②を合わせた仕訳が作成されます🌟

💫売掛金10万円が貸し倒れた時の仕訳💫

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒損失(費用) | 50,000円 | 売掛金(資産) | 100,000円 |

| 貸倒引当金(負債) | 50,000円 |

貸倒引当金が設定されているかどうかに関わらず、貸し倒れてしまった売掛金すべて(10万円)が減らされていることが分かります。

仕訳を作成するときは、借方と貸方の合計金額が必ず一致するように気ををつけてくださいね🎵

ということで、今回は終わりです😊また次から頑張りましょう!ハニー姫✨

スポンサーリンク

まとめ

1.債権(売掛金、貸付金など)が貸し倒れた時は、貸倒引当金を設定しているかどうかによって仕訳の内容が異なる。

2.貸倒引当金を設定していない場合は、債権(資産)が減って、貸倒損失(費用)が増やされる。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒損失(費用) | 50,000円 | 売掛金(資産) | 50,000円 |

3.貸倒引当金を設定している場合は、債権(資産)が減ると同時に、過去に計上していた貸倒引当金(負債)も減らされる。貸し倒れにより被る損失については、貸倒引当金計上時にすでに費用(貸倒引当金繰入)を計上しているため、改めて計上はしない。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金(負債) | 50,000円 | 売掛金(資産) | 50,000円 |