起業を決めたハニー姫🐰✨

ビジネスの必須アイテム損益計算書を学んでいると、1つの壁にぶつかります。

それは、「損益計算書には決定的な欠点がある」ということでした…

損益計算書だけだと、お金のやり繰りに行き詰まっちゃう!?

事業を続けていくために忘れちゃいけないこと、それはお金が尽きないようにすることです💰✨

お金が無くならいようにするためには、上手にお金のやり繰りをしなくてはいけません😊

ビジネスに大切なお金のやり繰りですが、上手く行うためには損益計算書の情報だけでは不十分なのです😢

スポンサーリンク

理由① 「利益 ≠ お金」だから

損益計算書に表されている収益や費用は、お金の出入りとは一致しません。

つまり、損益計算書で計算される利益は、その年に実際に増えたお金とは異なるものなのです。

ところが、「お金のやり繰り」という面から見ると、こんなデメリットがあるんです😨

簡単な例をご紹介しますね。

ある会社が事業を拡大するために、工場を建てたり、店舗を増やしたりして設備投資にたくさんのお金を使っているとします。

このような時は、どうしても手元のお金が少なくなりがちです💦

ところが、先日販売した大型商品の代金振り込みまで、まだ3ヶ月もあります。

お金が足りない状況で、入金がない…それでも、仕入の支払いは今月末に迫っている…!!という状況に陥っているのです💦

ところが!!

損益計算書では、建物や機械を購入したタイミングでは、その代金は費用として表されません😲

建物や機械の購入代金は、購入後、実際に使っている期間にわたって、少しずつ費用として表されていきます。

また、販売した大型商品の代金振込みまで3ヶ月もありますが、

損益計算書では、お客さんに商品が引き渡され、後日代金を振り込む約束をした時点で、その販売代金が売上高として表されてしまいます。

理由② そもそも損益計算書に出てこないお金の出入りがある

代表的なものは、借金です!

お金を借りたことによる入金、そのお金を返すことによる出金は、損益計算書には記載されません。

さらに、資金を増やすために株式を売り買いした時も、株式の購入による出金や売却による入金は損益計算書には出てこないのです。

(※ただし、売却による利益・損失が生じた場合は、売買による差額分だけ損益計算書に記載されます)

そうは言っても、手元のお金が無くならないように管理するためには、

「実際にどれだけの入出金があるのか」、そして「これからどれだけのお金の出入りがあるのか」といった情報がとても大切です💰✨

「稼ぐ力」に直接関係なくても、これらの情報を把握しておきたいですよね…?

スポンサーリンク

損益計算書のデメリットを補うアイテム!貸借対照表とは?

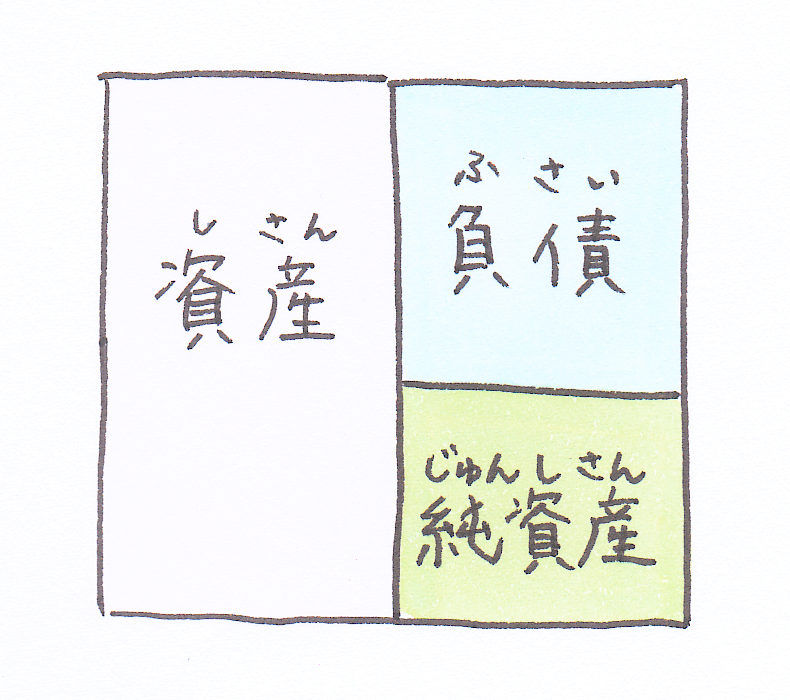

それが、貸借対照表(略してBS)です✨

貸借対照表は、こんな図で解説されることが多いですね😊

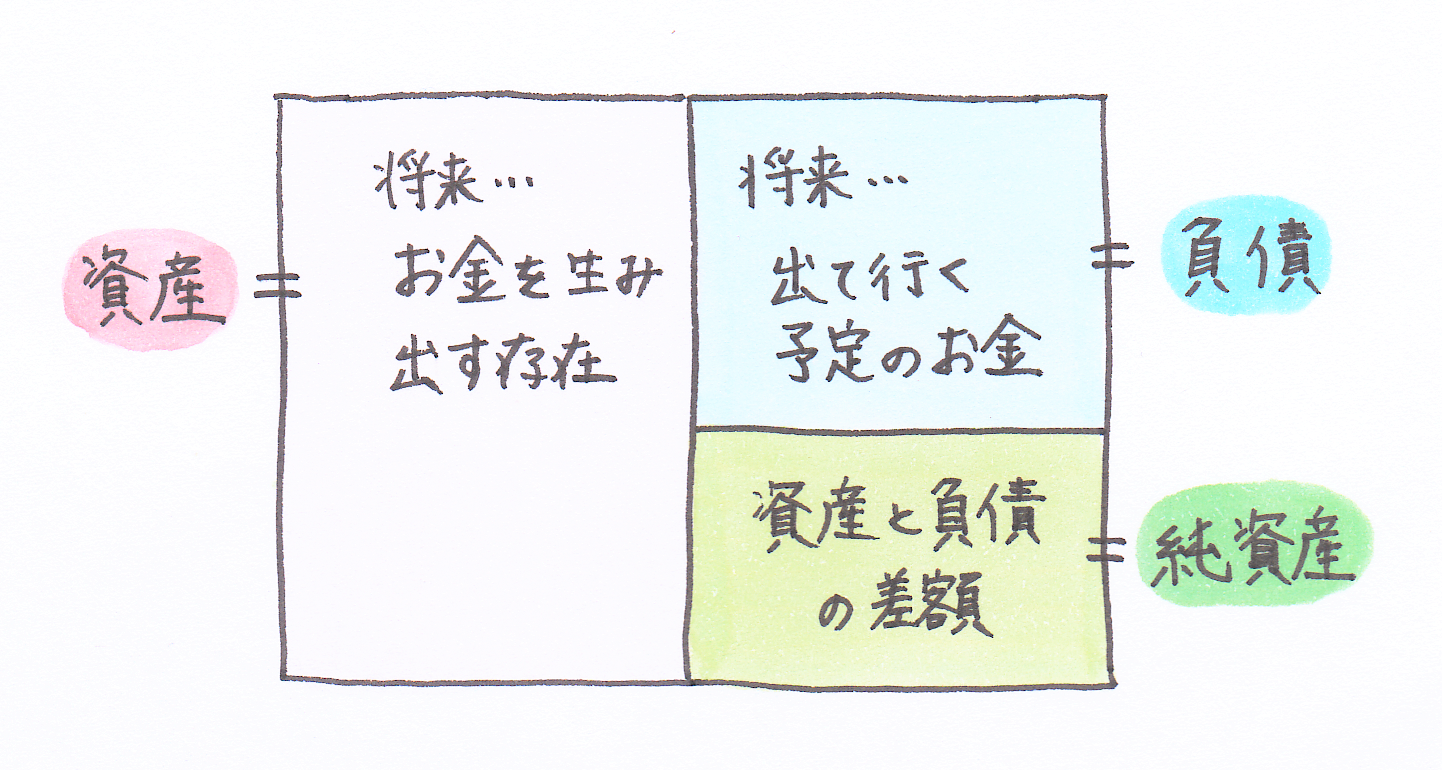

この図は、こんな風に書きかえることもできます✨

資産の中には、たとえば…

こんなものが含まれています。

お金に換金できるもの(売掛金)や、その資産を使ってさらにお金を増やせるもの(棚卸資産、固定資産)などがありますね😊

🔸これから振り込まれる予定の販売代金(売掛金)が溜まっていたら…

→ 入金が遅れている取引先に督促し、お金に換える

🔸売れる見込みもなく積みあがっている在庫があったら…

→ 値引販売するなりしてお金に換える

🔸使っていない状態の土地があれば…

→ 売却してお金に換える

また、負債の中には、たとえば…

などが含まれています。

支払いや返済などによって、将来出て行く予定の金額が表されています💰

将来支払いが予定される金額を収入でまかなえないのであれば、借金や出資などの方法によってお金を確保し、「支払えない(返済できない)」という倒産につながる状況を何とか回避しなくてはなりません!

バランスが悪ければ、経営状況が悪くなる前に改善策を打つことができますね✨

このような貸借対照表のバランスを見るときに使うのが、経営指標です!

経営指標については、また後々ご紹介していきます😊

スポンサーリンク

まとめ

1.会社の「お金を稼ぐ力」を表す損益計算書だが、上手なお金のやり繰りのためには情報が不十分である。

2.その点、貸借対照表では、これからお金を生み出す存在(資産)や将来支払いが予定される金額(負債)が分かる。これらの情報を使うことで、お金が尽きないように対応策を打ちながらビジネスを回していくことができる。