前回は「黒字倒産とは何?」をテーマに、その基礎を学んでいきました✍✨

実はつい先日、ハニー姫の会社が危うく黒字倒産しかけたんですよね 💦

お城に住むハニー姫は、一念発起しお菓子のネット販売会社を立ち上げました🐰✨お付きのウリまるに教えてもらいながら、簿記やビジネスを1から勉強しています✍

今年度は、下降気味の業績を挽回するために新商品の発売を始めました!

スポンサーリンク

黒字倒産の可能性はある?気をつけたいポイントを見てみよう

黒字倒産の種になるかも!?注意したいポイントとは…

ということで、ハニー姫の会社が黒字倒産の危機に陥った当時を振り返ってみましょう😊

あれは、ちょうど新商品の販売を始めたばかりの頃でした…。

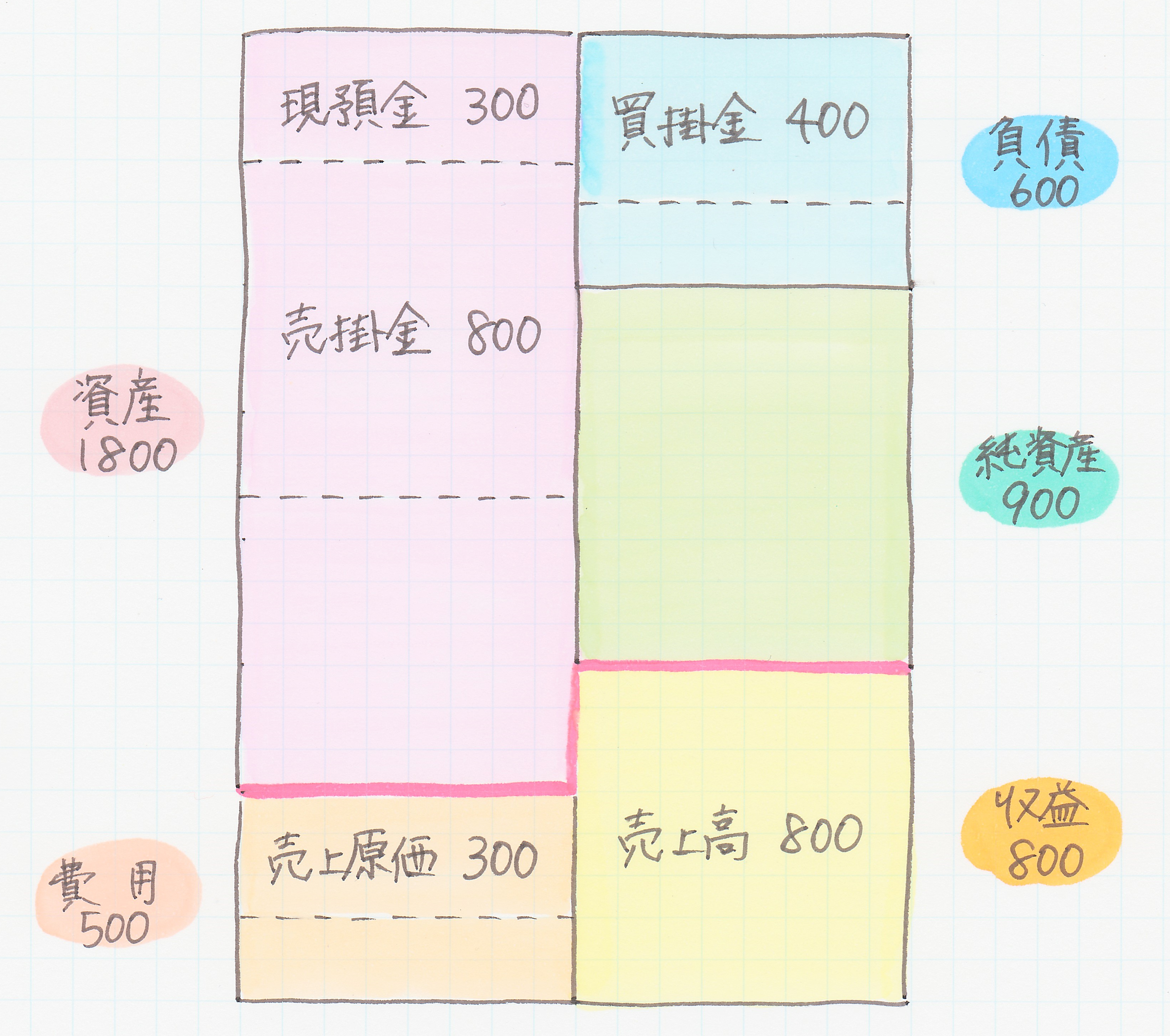

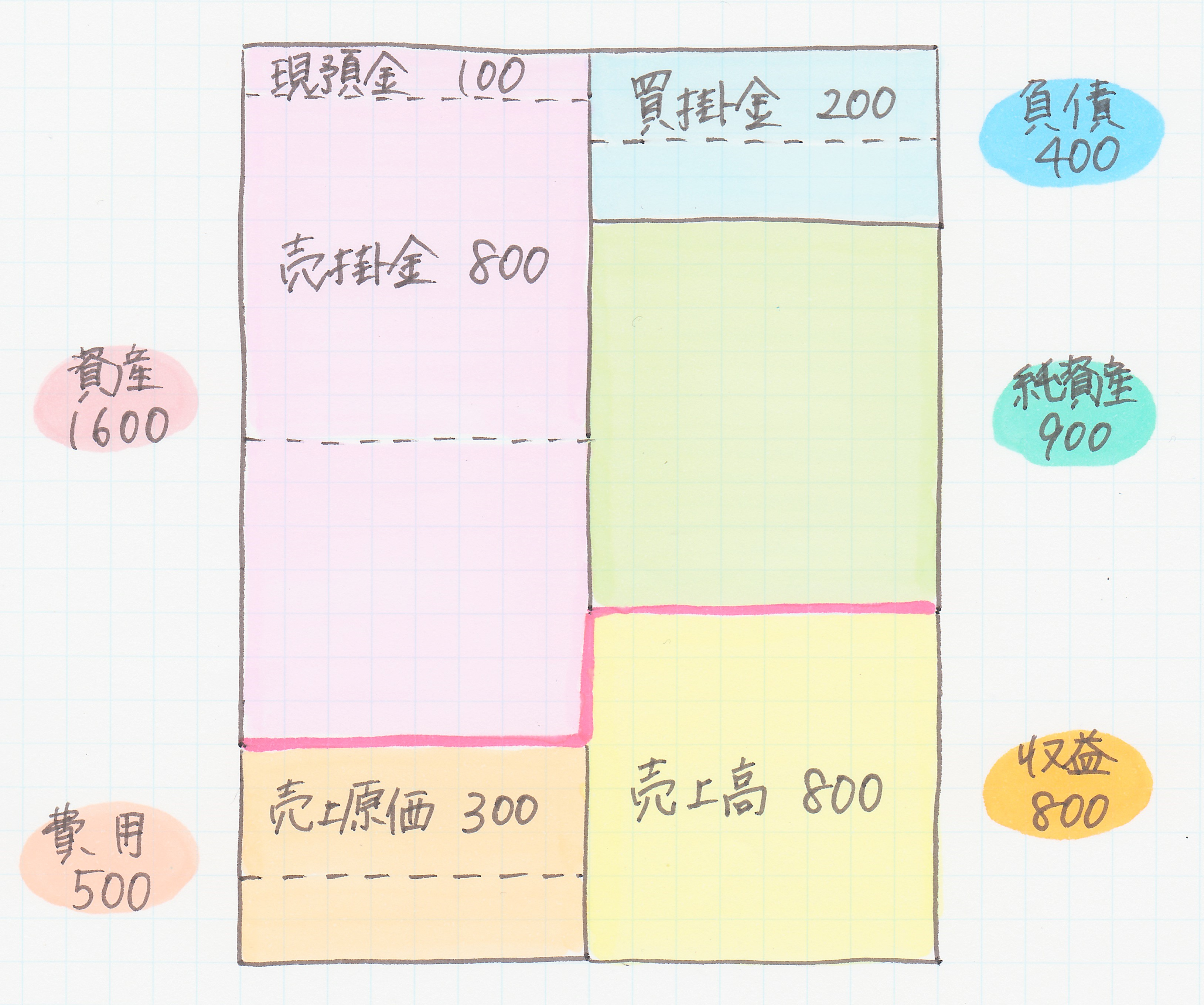

この時のハニー姫の会社の決算書を見てみましょう💡(単位:万円)

※分かりやすいように、今回登場する以外の勘定科目は記載していません。

※ 決算の段階では、貸借対照表(ピンク色の線より上)と損益計算書(ピンク色の線より下)が一体となった形(試算表)をしています(詳しくはこちら→♥)

この時点で、ハニー姫の会社は300万円の利益(=収益800万円-費用500万円)を出すことができていますね😊

…と、ここでポイントがあります!

ハニー姫の会社では、販売代金は後日入金してもらい、仕入代金も後日支払う契約を結んでいます(取引から現預金の授受までタイムラグがある)。

そのため、

🔸 販売は完了したものの、まだ入金されていない販売代金は売掛金(資産)に

🔸 仕入は完了したものの、まだ支払われていない仕入代金は買掛金(負債)に

計上されているのです✨

このポイントが、後日ハニー姫の会社に嵐を巻き起こす種となるのです💦

資金繰りに危機が訪れる!?

それから、3日経ちました。

決算書に少し変化があったようです😲💦

収益と費用の金額に変化はありませんが、現預金(資産)と買掛金(負債)がそれぞれ200万円ずつ少なくなっています。

どうやら買掛金200万円が支払われたようです👛

実は、来週は残りの買掛金200万円の支払期限なのです!今の現預金残高では支払うことができません💦

余裕のハニー姫ですが、無事に買掛金を支払うことができるのでしょうか?😲

スポンサーリンク

黒字なのに資金ショート寸前のワケとは?

キャッシュが足りない!その理由は何?

…なんと、当てにしていた大口販売先への売掛金500万円がまだ入金されないというのです😨

今手元にあるキャッシュは100万円のみ。このままでは、来週期限を迎える買掛金200万円を支払うことができません💦

まさに資金ショート寸前!

手元資金がカツカツになっている原因は、「販売・仕入取引をしてから実際に入出金があるまでにタイムラグがあること」にあります💰

ハニー姫の会社では

🔸 販売代金は、商品を販売した翌月末までに入金してもらう

🔸 仕入代金は、材料を仕入れた当月末までに支払う

…という契約を結んでいました✍

このように、販売・仕入を行ってから期間をあけて代金のやり取りをすることは、多くの企業で行われています。

ですが、商売のサイクルが「 仕入れ → 製造 → 販売 」といった順序で進むことを考えると…

なぜお金が足りないのに黒字にできたの?

資金繰りが苦しくなる一方で、ハニー姫の会社が黒字を確保できているメカニズムについても見ていきましょう😊

実は、利益の計算元である収益・費用が計上されるタイミングと実際に入出金が行われるタイミングの差(以下①②)がそのカギを握っていたのです🔑✨

① 売上高(収益)を計上してから、実際に販売代金が入金されるまでにタイムラグがある

② 売上原価(費用)の計上と仕入代金の支払いのタイミングにも差がある

このようなタイミングの差は、多くの企業で見られる事象です💡

その中で、ハニー姫の会社に資金繰りの危機が訪れたのは、会社の状態と照らして①と②のバランスが悪かったからなんですね😲

この部分を詳しく見ていきましょう!

なぜ、収益・費用の計上と入金・出金の間にタイムラグがあるの?

収益は実現主義、費用は発生主義や費用収益対応の原則にしたがって計上されます✍

…ということは、

売上高(収益)は、お客さんに商品を提供し、代金又は同等物(後日代金を払ってもらう約束を含む)をすれば計上できます。

売上原価(費用)は、商品を作るための材料や従業員の労働を消費し、そうして出来上がった商品が販売されれば(=対応する売上高が計上されれば)計上できます。材料代や従業員へのお給料の支払いが済んでいるかどうかは関係ありません👛

なので、販売代金や仕入代金のやり取りが済んでいるかどうかはさておき、

商品の販売さえ成立(=商品を提供し、代金又は同等物を受け取る)していれば、販売から得た利益はたんたんと積み重ねられていくのです✨

ハニー姫の会社が黒字倒産の危機に直面したワケとは?

ハニー姫の会社では、販売が成立(=商品を提供し、代金又は同等物を受け取る)していたために、販売代金をまだ受け取っていなくても商品を販売したことによる利益を積み重ねていくことができました。

そのため、損益計算書上はちゃんと黒字を確保できていたのです✨

一方、キャッシュの面では、仕入代金の支払いが販売代金の受領に先行している状態でした。

すでに事業が軌道に乗りキャッシュを稼ぐサイクルが出来上がっていればよいのですが、ハニー姫の会社はまだキャッシュが潤沢ではなく、先行投資による出費も多い段階にあったのです👛

そんな資金繰りに余裕のない状態であったために、1つのボタンの掛け違いがたちまち資金ショートの危機を運んできてしまうんですね😨

利益とキャッシュフローの違いについては、こちらでもう少し詳しく解説しています✨(↓)

企業存続に大切なのは資金繰り?利益?

さて、運命の翌週を迎えました…

…というのも違うんですね😊

確かに、利益の計算元となる収益・費用は、お金の流れを表しているわけではありません。

その一方で、収益・費用は会社の活動に沿って表現されるために、「会社の活動がどの位のお金を生み出す力があるのか」を明らかにすることができるのです✨

こうして計算された利益は、より会社の実力値に近い「お金を稼ぐ力」を表していると言えます💰✨

この「お金を稼ぐ力」がしっかりしていなければ、将来的にお金を増やしていくことはできませんよね😊

ということで…

実際、経営者は利益の数値ばかりに着目しているわけではありませんよね。

たとえば…

🔸 売上債権回転期間を短くしようとする(販売代金をできるだけ早く手に入れる)

🔸 仕入債務回転期間を長くしようとする(仕入代金の支払いをなるべく後ろ倒しにする)

といった努力をしているのは、手元にある資金を厚くし、他の用途にすばやく使えるようにするためなのです✨

スポンサーリンク

まとめ

1.収益・費用は実現主義や発生主義、費用収益対応の原則といった会計ルールに沿って計上されるため、必ずしもお金の出入りのタイミングと一致するわけではない。

2.そのため、商品の販売が成立していけば利益(=収益-費用)を積み重ねることはできるが、お金の出入りのタイミングによっては手元のキャッシュが無くなるという事態も起こりうる。

3.利益は、お金の流れを表しているわけではないが、会社の「お金を稼ぐ力」を明らかにすることができる。そのため、利益を使って「お金を稼ぐ力」を測定・検討しながらも、会社が事業を継続できるようにしっかり資金繰りの管理をすることも大切である。