はじめての借入れも体験し、手元にキャッシュが集まってきたハニー姫。

機械が完成するまで、まだ時間がかかるようですが、すでに一部の代金を支払ったようですね👛

今回の仕訳のテーマは建設仮勘定です✨

お城に住むハニー姫は、一念発起しお菓子のネット販売会社を立ち上げました✨

現在は、低迷する業績を挽回するため、新商品発売に向け着々と準備を進めています😊

建設仮勘定の仕訳のポイント!資産の増減を表すだけ

完成前に支払った代金は、建設仮勘定という資産に変わります😊

建設仮勘定とは、完成する前の有形固定資産のことです。

完成前の有形固定資産に対して支出された金額は、完成するまで建設仮勘定として表示されます。

実は、

完成前に一部代金を支払ってから、完成した機械が引き渡されるまで、

決算書で動きがあるのは、資産だけです。

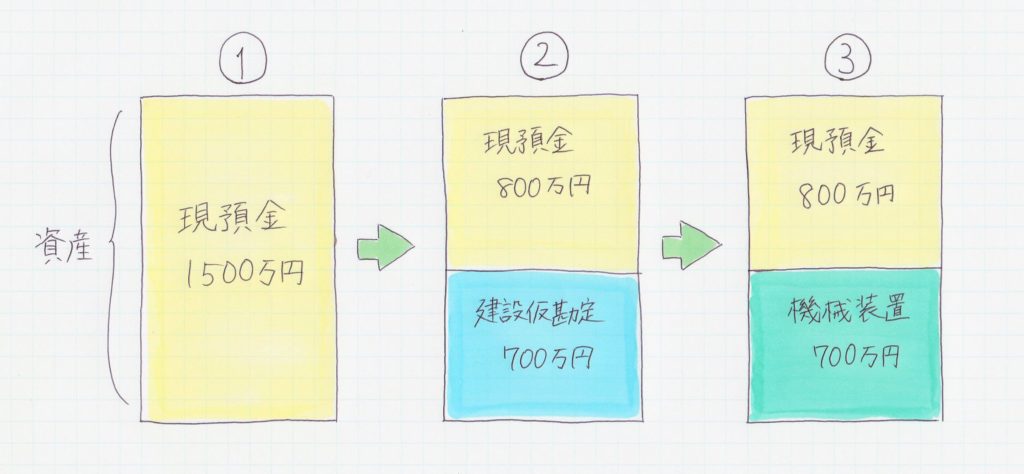

これを、資産の内訳を表した図で確認してみましょう☆

建設仮勘定が登場してから消えるまで、①~③の3つのステップで表しています。

まずは機械を注文する前段階(①)。この時点で、資産は現預金1500万円のみです。

②では、機械の製造を注文し、代金の一部である700万円を支払いました。

支払った700万円分だけ現預金が減り、代わりに建設仮勘定が増えていますね。

③では、無事、完成した機械が引き渡されました。

建設仮勘定におさまっていた700万円は、機械装置に振り替えられています。

資産とは、将来の会社のお金を増やすものでしたね✨

ここまで見てきた資産の増減が、仕訳で表されることになります!

次のパートで、具体的な仕訳を見ていきましょう。

スポンサーリンク

仕訳を見てみよう!~建設仮勘定計上から振替まで~

ポイントはこちら💡

① 機械が完成する前に代金700万円を支払った時

→現預金700万円が減り、その分建設仮勘定が増える

② 機械が完成した時

→建設仮勘定700万円が減り、その分完成した機械装置が増える

今回登場する勘定科目(現金及び預金、建設仮勘定、機械装置)は、すべて資産ですね😊

その理由は、こちらの記事(2つ目のパート「仕訳の左右どっちに書けばいいいの?」)をご参照ください ↓↓

① 完成前に代金を支払ったときの仕訳

★注文した機械が完成する前に、代金の一部(700万円)を支払った時の仕訳★

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建設仮勘定(資産) | 7,000,000円 | 現金及び預金(資産) | 7,000,000円 |

支払いによって「現金及び預金 700万円」が減っているので、貸方(右)に記入します✍

その分、「建設仮勘定 700万円」が増えているため、借方(左)に記入します。

スポンサーリンク

② 機械が完成した時の仕訳

★機械が完成し、引き渡された時の仕訳★

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 機械装置(資産) | 7,000,000円 | 建設仮勘定(資産) | 7,000,000円 |

その分、完成した資産を扱う勘定科目(今回は「機械装置」)を増やします。

つまり、このような仕訳になります💡

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 機械装置(資産) | 3,000,000円 | 現金及び預金(資産) | 3,000,000円 |

先ほどの、機械が完成し引き渡された時の仕訳と合わせてみましょう😊

★機械1000万円が引き渡され、同時に残りの代金300万円を支払った時の仕訳★

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 機械装置(資産) | 10,000,000円 | 建設仮勘定(資産) | 7,000,000円 |

| 現金及び預金(資産) | 3,000,000円 |

スポンサーリンク

まとめ

1.有形固定資産が完成する前に代金を支払ってから、実際にその有形固定資産が引き渡されるまで、現預金が建設仮勘定へ、その建設仮勘定が完成した有形固定資産勘定へと移り変わっていく。決算書上の動きは、このような資産の増減のみである。

2.仕訳では、1で記した資産の増減を表す(※仕訳では、増えた資産は借方(左)に、減った資産は貸方(右)に記入する。)。

★注文した機械が完成する前に、代金の一部(700万円)を支払った時の仕訳★

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建設仮勘定(資産) | 7,000,000円 | 現金及び預金(資産) | 7,000,000円 |

★機械が完成し、引き渡された時の仕訳★

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 機械装置(資産) | 7,000,000円 | 建設仮勘定(資産) | 7,000,000円 |