似てるようで性格の違う仕入と売上原価✨

今回はそれぞれの意味や求め方に触れながら、2つの違いをすっきりさせたいと思います😊

仕入とは?

商売をする際は、

🔸 他社から購入した商品に自社のブランド名を付けて販売

🔸 他社から買った材料を加工して販売

などの方法によって利益を得ていきます💰

このように、商売のために他社から商品や材料を買うことを仕入と呼びます。

企業の1年間の仕入額とは、他社から購入した金額をそのまま1年分合計した金額のことですね。

仕入額は、企業の利益を計算するためには欠かせない情報です。

…ですが、実は、損益計算書に仕入額そのものが出てくるわけではないのです😲

売上原価とは?仕入と何が違うの?

売上原価とは?仕入との関係をチェック

損益計算書に登場するのは、売上原価です🎖

売上原価とは、販売された個々の商品に紐づけられるコストです。

仕入額も、販売された商品に紐づくものであれば売上原価に含まれます!

ポイントは…

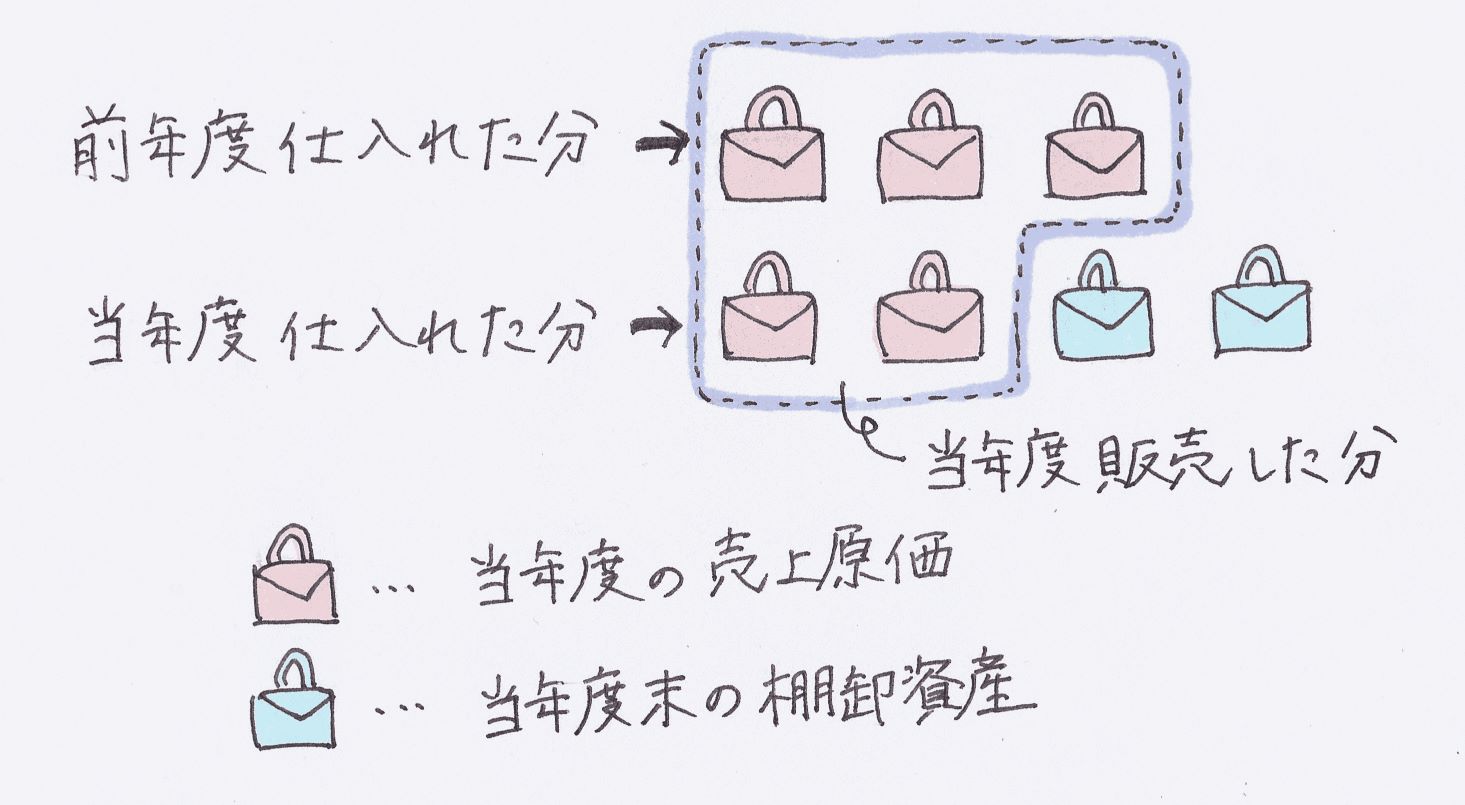

売上原価に含まれるのはその年度に販売された商品の仕入額であるのに対し、

仕入額はその年度に仕入れた金額のことを指す

ということです🌟

たとえば、前年度以前に仕入れた商品であっても今年度中に販売されたものであれば、それは今年度の売上原価に含まれるのです。

このように、今まで仕入れた金額から、その年度に販売された分を拾い集めたものが、その年度の売上原価に含まれるんですね😊

スポンサーリンク

売上原価の計算方法を見てみよう

売上原価

= 前期末の売れ残り商品の仕入額 + 当期の仕入額 - 当期末の売れ残り商品の仕入額

= 当期販売された商品の仕入額

つまり、どんなにたくさん仕入れても、商品が1つも売れない年は売上原価が0になってしまうのです😢

売れ残り商品とは在庫のことです。会計用語でいう棚卸資産ですね✨

貸借対照表に登場する棚卸資産も、仕入額をもとに計算されています。

なお、製造業を営む企業の場合は、材料の仕入額以外にも商品の製造にかかった人件費や光熱費、減価償却費などが売上原価に含まれます💡

売上原価の求め方については、こちら(↓)で詳しく解説しています。

ディズニーランドの売上原価のなかみを見てみよう

ここで、ディズニーランドを運営するオリエンタルランドの売上原価の中身をのぞいてみましょう✨

2016年度のオリエンタルランド(単体)の売上原価の内訳を見てみると…

2016年度売上原価 合計2912億円

<内訳>

🔸 商品売上原価 586億円

🔸 飲食売上原価 311億円(うち材料費213億円)

🔸 人件費 614億円

🔸 その他 1400億円(ショー製作費など)

(※2016年度オリエンタルランド有価証券報告書の売上原価明細書より)

サービスの種類が多いだけあって、食品の仕入れ代からショー製作費に至るまで幅広い分野のコストが含まれています🌟

いわゆる仕入が行われているのは、主に商品と飲食に使う材料ですね。

たとえば商品売上原価を見てみると、2016年度の商品仕入れ額が583億円であったのに対し商品売上原価は586億円と、やはり金額が異なります。

2016年度の仕入額583億円に前年度末の在庫(80億円)と当年度末の在庫(77億円)を足し引き計算をすることで、2016年度に販売された商品に対応する仕入額、つまり売上原価(586億円=80億円+583億円-77億円)が求められますね✍

売上原価は利益を求めるための必須要素

損益計算書の中で、もっとも上段に登場する利益は売上総利益です🌟

最終利益を含め、企業の各段階の利益を計算する上でおおもとになる利益です。

この売上総利益は、売上高から売上原価を差し引くことで求めます。

つまり、商品の販売額(売上高)から販売した商品にかかったコスト(売上原価)を差し引くことで、販売した商品から直接得られる利益(売上総利益)を求めているのです😊

売上総利益の詳しい解説はこちら(↓)

スポンサーリンク

<まとめ>仕入と売上原価の違い

1.いつの時点の仕入額なのか(どの商品の仕入額なのか)

仕入も売上原価も、その金額が商品や材料の仕入れ額を含んでいるという点は同じです。

異なるのは、「どの商品の仕入額を使っているか」なんですね💡

当年度の売上原価とは、それが昨年に仕入れたものであろうが、一昨年に仕入れたものであろうが、当年度に販売された商品の仕入れ額を含みます。

一方で、当年度の仕入額とは、当年度に仕入れた金額そのものを指します。

2.仕入代金以外も含むかどうか

仕入額は、商品や材料の仕入代金から構成されます。

一方、売上原価は、材料の仕入代金以外にも商品の製造にかかった人件費や光熱費、減価償却費など、販売された商品そのものにかかったコストが含まれます😊

3.利益の計算に影響するか

売上原価は損益計算書に登場しますが、1年間の仕入額合計がそのまま損益計算書に登場することはありません。

その年にどんなにたくさん商品を仕入れていようが、それが販売されない限りは利益の計算に影響しないのです💰

しかし、利益に計算しないからと言って販売しきれない商品をたくさん仕入れてしまうと、在庫が過剰に余ることにつながります。

つまり、他の用途に使えたはずの資金を在庫として寝かせることになったり、流行が過ぎて翌年以降に売り切れなかった場合は処分(=仕入れにかかったお金が無駄になる=損失)しなくてはならなくなるのです😲

たとえ、その年の損益に影響しなくても将来的な損失につながるおそれがありますので、売上の動向を見つつ、仕入れも慎重に行わなくてはなりません。