前回のテーマだった収益に続いて、今回は費用を1から学んでいきましょう✨

まずは、費用のキホンの意味をマスターしよう

「費用=お金の支払い」ではない!?その正体とは?

企業は、日々の様々なシーンでお金を支払っています💰

お給料、仕入れ代、借金の利息などなど…

このような支払いは、企業がよりたくさんのお金を得るために行われます😊

取引先に商品の仕入代を支払うのは、その商品を販売してさらに大きな代金を得るためです。

わざわざ借金をして利息を支払うのは、大きな投資をしてさらに事業を拡大させるためです。

このように、よりたくさんのお金を獲得するため、事業活動の中で企業は自らのお金を支払うのです。

この「企業が自らのお金を支払うことになった、その根拠を示すもの(&その金額)」のことを…費用と呼びます✨

それにはワケがありまして😓💦

実は、お金を支払うこと(支出)と費用が発生することは、似てるようで全く別の概念なんです!

なぜなら、

費用は、購入した(or これから購入する)モノやサービスを使ったときに発生すると考えるからです✨

(この考え方を発生主義といいます😊)

たとえば、5月分の電気代を使うのは5月ですが、支払い自体は6月に行われることもあります👛

ですが、費用としての5月分の電気代は、実際に電気を使用した5月に発生したものと考えるのです!

支払った時期には影響されないんですね😊

このように「モノやサービスが提供され、実際にそれを使った」という事実が、お金を支払う根拠になります。

この根拠ができあがったことを示すものこそが、✨費用✨なのです。

スポンサーリンク

費用はいつ計上される?考慮すべきもう1つのルールとは?

ちなみに…

モノやサービスを使った時にすぐさま費用が計上されるとは限りません!

実は、費用を計上するタイミングは、もう1つのルールも考慮した上で決まります✍

それは「費用は、その対応関係にある収益と同じ期間に計上する」いうルールです💎

(このルールを費用収益対応の原則と言います)

商品の製造費用の場合、それと対応関係にある収益は、その商品を販売して得られる売上高です。

そのため、商品作りのために材料を使ったとしても、そのタイミングで材料費が計上されるわけではありません。

代わりに、後日、その商品が販売され売上高があがったタイミングで計上されるのです😊

費用の一覧をご紹介!どんな勘定科目があるの?

費用には非常に多くの種類があります✨

その中でも、損益計算書によく出てくる勘定科目をご紹介していきますね😊

費用の主な勘定科目

🔸 売上原価

🔸 販売費及び一般管理費(以下、主な項目)

-広告宣伝費

-配送費

-給料手当

-賞与引当金繰入額

-退職給付費用

-水道光熱費

-地代家賃

-研究開発費

🔸 支払利息

売上原価や販売費及び一般管理費は、商売活動に関連する費用です💡

売上原価は商品の仕入代や製造費用を含みます。一方、販売費及び一般管理費は商品の販売活動や企業全体の管理活動にかかる費用を含み、多様な項目から構成されています。

商売活動から生まれる費用以外には、借金をした際に支払う利息などがあります😊

費用の仕訳ポイントをおさえよう!発生時に借方に書く理由とは?

最後に、費用にかかわる仕訳の書き方についてチェックしておきましょう!

知っておきたい!費用発生時の仕訳パターンとは?

費用にかかわる仕訳は、「○○費が発生した」という内容を表すのが基本スタイルです✨

たとえば、「1万円の支払利息が発生した」時の仕訳はこちらです✍

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息(費用) | 10,000円 | 現金及び預金(資産) | 10,000円 |

こちらの仕訳では、1万円分の支払利息が預金口座から引き落とされたことが表されています👛

また、「1万円の水道光熱費が発生した」時の仕訳はこうなります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費(費用) | 10,000円 | 未払費用(負債) | 10,000円 |

こちらは、1万円分の水道費を使ったものの、代金をまだ支払っていないために貸方に未払費用が書かれていますね😊

このように…

費用が発生した時の仕訳では、借方(左側)に該当する費用の勘定科目と金額を記載します!

なぜ借方に書くの?

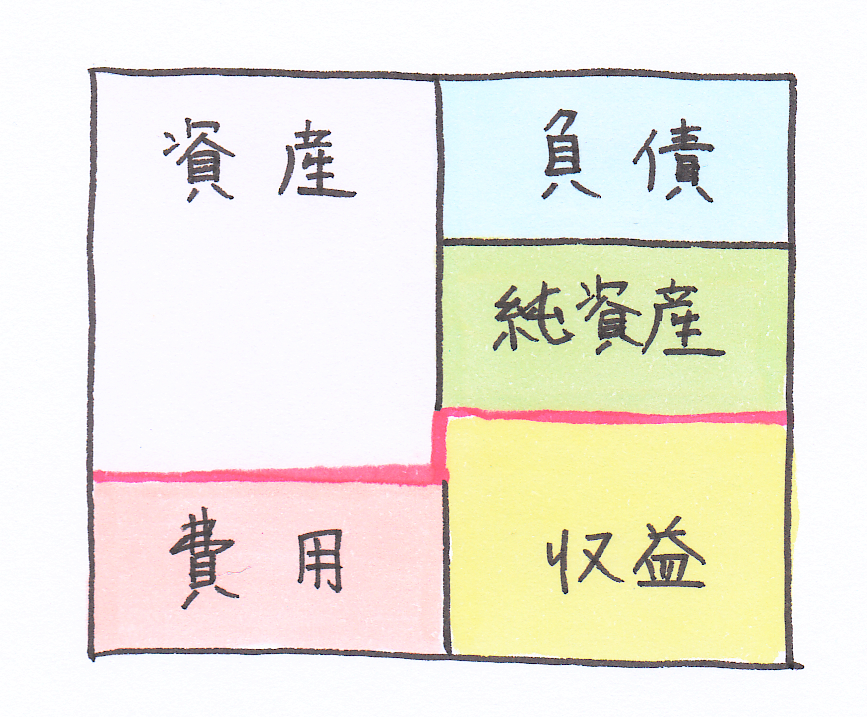

その理由は、決算書における費用の位置にあります✨

決算書は借方(左パート)と貸方(右パート)に分かれており、

以下のように資産・負債・純資産・費用・収益には定位置(借方か貸方か)があるんですね😊

決算書での費用の定位置は、借方(左パート)であることが分かりますね!

(※ 決算の段階では、貸借対照表(ピンク色の線より上)と損益計算書(ピンク色の線より下)が一体となった形(試算表)をしています)

ある勘定科目の金額が「増える」ことを仕訳で表す時、「借方・貸方のうち決算書におけるその勘定科目の定位置の欄にその内容を記載する」というルールがあります💡

そのため、「費用が発生した=費用が増えた」時の仕訳では、借方の欄に該当する費用の勘定科目と金額を記載するのです✍

仕訳の基本ルールについては、こちらで解説しています🎵

スポンサーリンク

まとめ

1.費用とは、「収益を獲得するために企業が自らのお金を支払うことになった、その根拠を示すもの(&その金額)」のことを言う。

2.費用には、売上原価、販売費及び一般管理費(給料手当、地代家賃、減価償却費など)、支払利息などがある。

3.費用が発生した時の仕訳では、借方の欄に該当する費用の勘定科目と金額を記載する。