今回のテーマは、固定比率と固定長期適合率💫✨

2つとも企業の支払能力(財務の安全性)を教えてくれるアイテムですが、具体的にどんな意味を持つのでしょうか?

経営危機に陥ったシャープを例にお話しします🌟

企業の”どんな力”を教えてくれるの?

企業の財務の安全性を測る…というと何だか難しく聞こえてしまいますよね😅

財務の安全性とは、「企業が抱えている債務(借金や買掛金など)を支払う力があるかどうか」です。

企業のお金が底をつき支払いができなくなると、経営はストップしてしまいます💦‥そうなると、倒産はもうすぐそこです。

事業を続けていくためには、商品を売る力だけではなく、資金面からの体力(=お金を支払う力)を備えていることがとても大切なのです!

このお金を支払う力を、

🔹長期的な観点(1年超)な観点から表したのが固定比率と固定長期適合率

🔹短期的(1年以内)な観点から表したのが流動比率

です✨

次のパートで、この意味を具体的に解説していきますね😊

流動比率についての詳しい解説はこちら(↓)

スポンサーリンク

流動比率との大きな違いは?

固定比率と固定長期適合率は「投資」に着目した指標

流動比率は、1年以内に支払うべき債務(未払いの仕入代金や1年以内に返済期限の迫っている借金・社債など)を支払う力を表します。

一方、固定比率と固定長期適合率は投資を行った後も支払いを乗り切って活動を続ける力を示します💪

一度に大きなお金が動く投資は、企業にとって特別なイベントです。投資とは、たとえば以下のようなものをいいます。

🔹 工場を建設する

🔹 生産設備を増強する

🔹 新しいシステムを導入する

🔹 他の会社に出資する

巨額のお金が出て行くにも関わらず企業が投資を実行するのは、「長い目で見れば」元が取れると判断するからなんですね。

この「長い目で見れば」という部分が、固定比率と固定長期適合率を理解する上でのポイントなんです🗝

「投資」をするには資金力が必要

たとえば、工場を建設し無事稼働させたとしても、投資した全額がすぐに戻ってくるわけではありませんよね👛

工場で作った商品を売っていく過程で、収益として少しずつ戻ってくるのです。

投資したお金がすべて返ってくる(=元が取れる)のは、何年も何十年も先になるかもしれません🕔

それまでは、投資後に残ったお金で事業活動を続け、迫りくる支払いを乗り越えていかなくてはならないのです。

もし、投資資金を借金により調達していたならば、たとえ投資によるリターンが入ってこなくても借金の返済をしていかなくてはなりません。

流動比率との決定的な違いとは?

日常業務や短期の支払いを対象にしている流動比率は、「日常的な業務における支払い能力」を表します。

一方、固定比率と固定長期適合率は「投資実行後の事業運営においても支払いをこなしていく力があるか?」や「投資資金を借金により調達していたならば、その借金を返済する力があるか?」を表します✨

計算式や目安をおさえよう!

固定比率の計算方法

固定比率は以下のように計算します✍

固定資産は、建物、機械、投資有価証券といった様々な投資の金額合計を表します。

固定資産の詳しい解説はこちら(↓)

自己資本は、おもに株主からの出資金と企業の今まで利益の蓄積から構成されます。借金とは異なり、返済の必要がない資金です。

具体的には、純資産から新株予約権と非支配株主持分を除いた金額ですね😊

自己資本の詳しい解説はこちら(↓)

固定比率の目安とは?どんなことが分かるの?

固定比率の目安は100%以下と言われています✍

投資を行う際は多額の資金が必要となります。この投資資金を借金に頼らず自前の資金で行うことができれば、後々借金の返済期限に追われることなく経営に集中できます✨

このように、投資資金(固定資産)を自前の資金(自己資本)によってまかなうことができている時(= 固定資産 ≦ 自己資本)、固定比率は100%以下となっているのです。

(※ 固定比率(%)= 固定資産 ÷ 自己資本 × 100)

しかし業種によっては(製造業など)、投資にかなりのお金を要するところもあります💰

実際は、自己資本の範囲内ですべての投資をまかなうのは簡単なことではありません。

固定長期適合率の計算方法

そこで、登場するのが固定長期適合率です💡

固定比率と違うのは、計算式の分母に固定負債が含まれていることです。

固定負債には、返済期限や満期までの期間が1年超ある借金や社債など、支払い期限までの期間が長い負債が含まれます。

固定長期適合率が教えてくれること。その目安とは?

固定長期適合率を見ることで、

「自前の資金(自己資本)と1年超返済不要の資金(固定負債)によって、投資資金をまかなえているか」が分かります😊

固定負債であればすぐに返済する必要がないので、投資が収益を生む又は次の資金の工面をするまで時間の猶予ができます。

とはいえ、いずれは資金を返済しなくてはなりませんので、投資を実行に移す前に返済期限を考慮した資金計画をよく練っておく必要があります✍

固定長期適合率も、目安は100%以下(= 固定資産 ≦ 自己資本 + 固定負債)です✨

固定比率が100%を超えていても、固定長期適合率は100%以下の範囲内で事業を行っている企業は多く存在します。

スポンサーリンク

なぜ固定長期適合率は100%以下が良いのか?

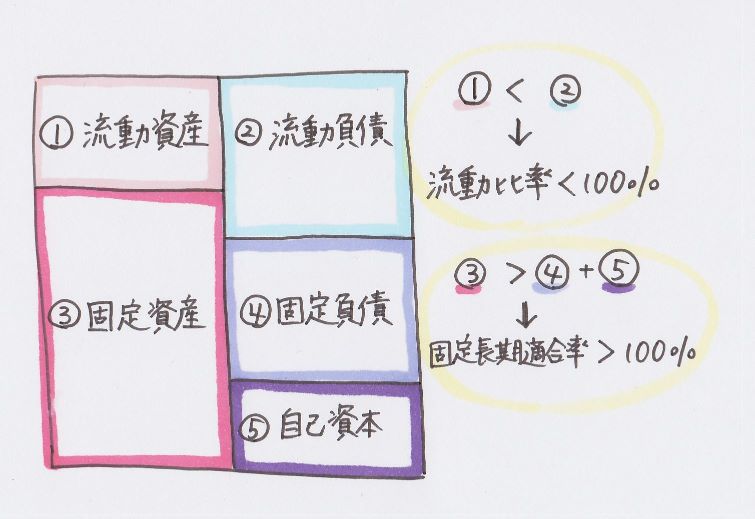

固定長期適合率 > 100%とはどんな状態?

固定長期適合率が100%を上回るとは、裏を返すと流動比率が100%を切るということです😲

(※ 流動比率(%)= 流動資産 ÷ 流動負債 × 100)

こちら(↓)は、固定長期適合率が100%を上回ったときの貸借対照表イメージ図です✍

固定負債と自己資本だけでは固定資産の金額(=投資金額)をまかないきれていません。

流動負債にまで投資資金を頼っている状態です💦

固定長期適合率 > 100%が示唆するリスク

流動負債には、1年以内に支払いや返済が行われるような債務が含まれます。

つまり、固定長期適合率が100%を上回っている状態とは、

投資にかかったお金(=固定資産)を1年以内に流出する資金(=流動負債)によりまかなっている状態なのです⚡

基本的に、投資は長い期間をかけて収益を得ていくものです。

固定長期適合率が100%を超えていると、投資から十分な収益を得る前に流動負債(=1年以内に支払い・返済が必要な債務)の支払い期限が到来し、手元の資金が尽きるリスクが高まってしまうのです😥

【事例:シャープ】固定比率・固定長期適合率が示す経営危機とは?

シャープと言えば、液晶パネルなどの不振により業績が悪化し、2016年に台湾の鴻海精密工業の傘下に入りました。

そんなシャープの経営危機に陥る前から現在までに至る変遷を、固定比率と固定長期適合率を使って追いかけてみましょう💫

経営危機に陥るまでの固定比率・固定長期適合率の変化

みるみるうちに悪化した資金力

さっそく、債務超過に陥る5年前の2011年3月期から、赤字が続き債務超過に陥った2016年3月期にかけての指標の変化を見てみましょう!

🔹 2011年3月期(債務超過に陥る5年前)

: 固定比率 →132%、固定長期適合率 →84%

🔹 2014年3月期(債務超過に陥る2年前)

: 固定比率 →413%、固定長期適合率 →130%

🔹 2016年3月期(債務超過に陥った年)

: 固定比率 →△1404%、固定長期適合率 →328%

2011年3月期を見てみると、固定比率は100%を超えているものの、固定長期適合率は100%以内におさまっています。

しかしその後は固定長期適合率も100%を超え、あっという間に数値が悪化してしまいました😨

固定比率と固定長期適合率が悪化した原因とは?

2011年3月期の後から赤字が常態化し、「今までの利益の蓄積」を含む自己資本はみるみるうちに減っていきました😢

このように経営状況が悪化すると、銀行側も貸したお金が返済されないリスクを恐れ、長期間での資金貸し出しには応じてくれなくなります。

そのため、長期の借金や社債を含む固定負債が減少し、代わりに短期間のうちに返済しなければならない借金が増えていきました💰

この間、亀山工場や堺工場を建設したときのような大々的な投資はありませんでした。

それでも、生産を続けていくためには需要に応じた設備の増強やアップデート等の投資が必要であり、経営状況が悪化している中でも毎年数百億円単位の設備投資が行われていました🏢

そのため、少なくなってはいるものの、固定資産は一定の水準を保っていたのです。

この状況を固定比率(=固定資産÷自己資本)と固定長期適合率(=固定資産÷(自己資本+固定負債))の計算式に置き換えると…

分子(固定資産)は大きな減少を見せていないのに対し、分母(自己資本、固定負債)は短期間で極端に小さくなった状況と言えます!

このような理由から、固定比率と固定長期適合率の数値は劇的に悪化(上昇)してしまいました💦

これは、長い目でリターンを考えるべき投資の資金を、短い期間で返済すべき債務に頼る割合が増えていることを表します。

資金繰りが非常に危険な状態です😨

2016年3月期は債務超過に陥った(つまり、自己資本がマイナスになった)ことにより、固定比率がマイナスの数値になってしまっていますね。

その後、シャープの支払能力は改善したか?

鴻海の出資を受けた2017年3月期は、固定比率→197%、固定長期適合率→60%でした。

債務超過に陥った前年度と比べると、劇的に数値が改善しています!✨

理由の1つは、鴻海から出資を受けたことにより自己資本が増加したことです。

そして、もう1つの理由は、長期借入金の増加に伴って固定負債が増えたことです。

鴻海という強い後ろ盾がついたことや、出資を受けて財務状況が改善したことから、銀行も安心して長期での貸付に応じてくれたものと思われます💰

計算式の分母が増えたことで、固定比率も固定長期適合率も大幅に改善(数値が下降)していますね💫

資金繰りの危機からはひとまず脱出したことを示しています。

2018年3月期は鴻海傘下でのコスト削減、海外売上の拡大等による再建が功を奏し、黒字が見込まれています。

黒字は自己資本が増えることを意味するため、今後も固定比率・固定長期適合率が改善していくことが期待できますね😊

スポンサーリンク

まとめ

1.固定比率と固定長期適合率は、「投資」に着目した支払能力を測る指標。「投資実行後も事業に必要な支払いをこなしていく力があるか?」を教えてくれる。

2.自前の資金と返済までの期間が長い資金により、投資資金をまかなうのが理想的。これは固定長期適合率が100%以下の状態を表す(固定比率が100%以下の場合は、自前の資金で投資資金をまかなえている状態を表す)。

3.100%を上回った固定長期適合率は、投資から十分な収益を得る前に、流動負債の支払期限が到来する可能性を示唆する。つまり、手元のキャッシュが尽きるリスクが高いことを示す。