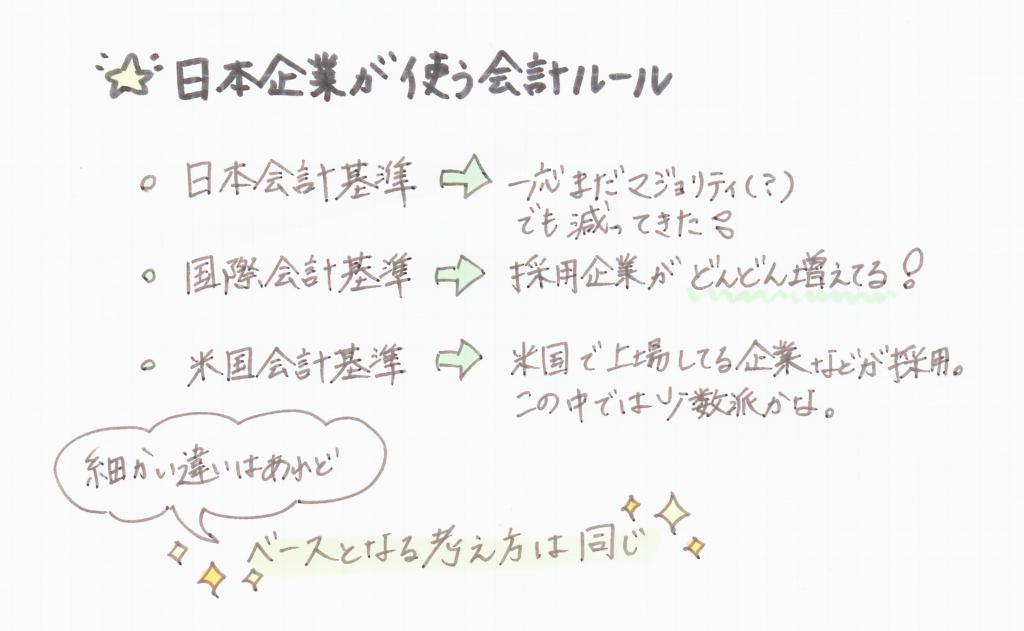

IFRSとは?

国際会計基準は、世界の多くの企業で使われている会計ルールです😊

略してIFRS(イファース、アイファース)とも呼ばれます。

日本企業の多くは、今まで日本会計基準を使っていました。

しかし!最近は国際会計基準を採用している企業がどんどん増えています!

売上高を認識する時期や決算書の表示方法など、国際会計基準と日本基準には細かな違いが多々あります。

ですが、ベースとなる考え方は同じですので、ひるむことなくIFRSの決算書を読んでみましょう✨

スポンサーリンク

損益計算書の表示方法に見る、IFRSと日本基準の違い

細かい点を含めると、IFRSと日本基準にはたくさんの違いがあります。

今回は、損益計算書(PL✨)の表示の仕方にしぼって、その違いをご紹介します😊

IFRSと日本基準では、損益計算書の表示方法に2つの大きな違いがあります。

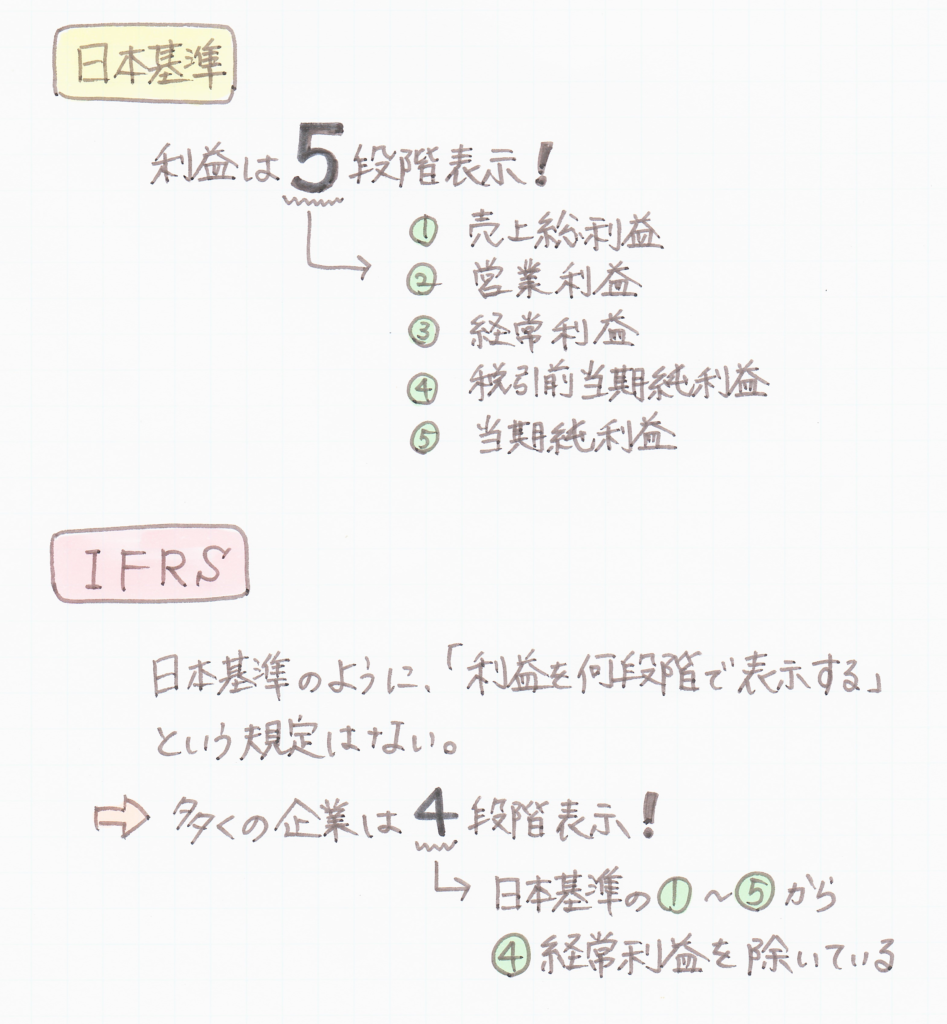

① 表示される利益の数

② 収益や費用の区分け方法

① 表示される利益の数

IFRSでは、損益計算書に表示する利益の数や内容を規定していないものの、

多くの企業は4段階の利益を表示させていますね😊

① 売上総利益

② 営業利益

③ 税引前当期純利益

④ 当期純利益

経常利益がない理由は、次の「② 収益や費用の区分け方法」にて解説していきます✨

② 収益や費用の区分け方法

日本基準の損益計算書にも、国際会計基準を採用した多くの損益計算書にも、営業利益は記載されています。

実はこの営業利益の内容にこそ、日本基準と国際会計基準の相違点があるのです。

日本基準の営業利益は、その企業の本業から生み出された利益を表します。

一方、国際会計基準の営業利益は、含める範囲がさらに広くなります。

営業外収益、営業外費用、特別利益、特別損失のように、日本基準では営業利益の外に区別されていたような収益や費用が、国際会計基準では営業利益に織り込まれます。

(※受取利息や支払利息のような金融収益、金融費用は、国際会計基準においても営業利益には含まれません)

つまり国際会計基準の損益計算書では、

本業から生み出された利益(日本基準でいう営業利益)、平常時の活動から生まれた利益(経常利益)、一時的に発生した収益や費用の項目(特別収益、特別損失)がはっきりと区別されていないのです!😨

そのため、パッと損益計算書を見ただけでは、たとえば「今回の業績の悪化が一時的なものなのか、それとも来期以降も続くのか?」といったことが分かりません💦

こういった点で、IFRSを採用している企業の業績予測をする際は、より広く深い情報収集が求められます。

(製薬会社のように、従来の日本基準の営業利益にあたる金額を公開しているところもあります)

その他の違い

このほか、国際会計基準では、非継続事業(これから売却予定の事業など)と継続事業の損益を分けて表示するという特徴があります。

非継続事業から生み出された利益も当期の利益の一部であることには変わりませんが、将来的には無くなってしまうという点で、将来の業績予測に役立ちますね。

スポンサーリンク

まとめ

1.国際会計基準(IFRS)は、世界の多くの企業で採用されている会計ルールであり、近年は日本企業でも導入が進んでいる。

2.損益計算書に表示する利益の数は、IFRSでは具体的に規定されていないのに対し(多くは4段階表示)、日本基準では5段階表示をする。

3.IFRSの損益計算書では、日本基準のように、本業と本業以外、平常活動と平常活動以外といった収益、費用、利益のグループ分けがなされていない。