債務超過になると、決算書はどう変わるのでしょうか?

シャープを例に、決算書から債務超過を見抜くポイントをお伝えします✨

債務超過とは、貸借対照表が○○になること

実は、貸借対照表(BS)を見ると、その会社が債務超過かどうかが一発で分かるんですね😊

(貸借対照表の基本的なしくみについては、こちらで簡単に解説しています🎵→ ❤(最初の章「1分でわかる!貸借対照表のしくみ」))

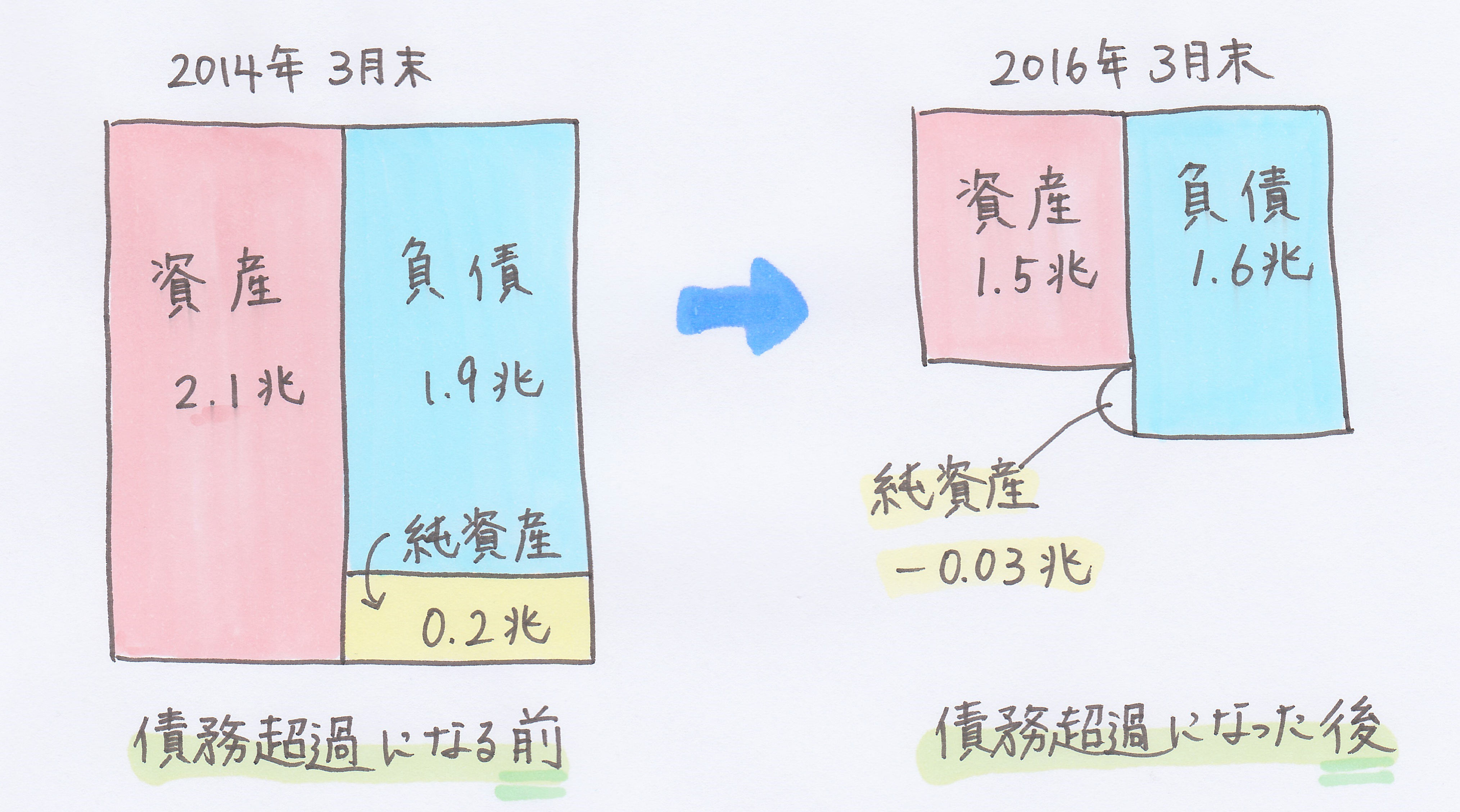

さっそく、シャープが債務超過になる前と後の貸借対照表を見てみましょう!

※シャープ株式会社 有価証券報告書より。金額は切り捨て表示。

この変化を文字で表してみると、

債務超過になる前 : 資産 > 負債

↓

債務超過になった後 : 資産 < 負債

と、符号の向きが変わります!

純資産は、資産から負債を差し引いた金額です。

純資産 = 資産 - 負債

そのため、債務超過になる前はプラスの金額だった純資産が、債務超過になった後はマイナスの金額に転じてしまうのです。

シャープの場合、債務超過になる2年前(2014年3月末)は+0.2兆円だった純資産が、債務超過になる前年(2015年3月末)は+0.04兆円に、そして債務超過になった年(2016年3月末)は-0.03兆円へと落ち込んでいきました。

スポンサーリンク

なぜ資産と負債の逆転現象が起きたの?

では、なぜ負債が資産を上回ってしまうのでしょうか?

ここでも、シャープを例に見てみましょう😊

貸借対照表の観点から見た、シャープが債務超過に陥ったもっとも大きな理由、

それは…

資産がグングン縮んでしまったことです。

どんな資産が減ってしまったの?

資産の縮みをけん引したのは、

● 現金及び預金

● たな卸資産(商品など)

● 売掛債権(売掛金など)

● 有形固定資産(建物、機械装置など)

です。

主力の液晶パネル事業が不振に陥ったことなどにより、販売が縮小し、現金及び預金、たな卸資産、売掛債権が少なくなってしまいました。

また、商品の価格下落や不調な売れ行きから、貸借対照表上で表すたな卸資産の金額(価値)を切り下げました( → 参考:在庫評価損とは?)😢

有形固定資産についても、事業の収益性低下を表すため、関連する資産(液晶パネルの生産設備など)の金額(価値)を切り下げています( → 参考:減損とは?)。

いずれも、事業の調子が悪くなり、売上・利益が縮んでいることが原因です。

負債の動きは?やっぱり増えているものはこれ!

また、シャープの負債は、10年ほどの長いスパンで見ると増えています。

もっとも大きな理由は、借入金が増えたことです。

事業が不調におちいり、キャッシュが思うように得られなくなったことが原因ですね💦

(債務超過になった年はガクッと負債が減っていますが、資産はそれ以上に減っています)

このように、事業の落ち込みと共に

● 資産 … 減る方向⤵

● 負債 … 増える方向⤴

に動いたために、負債が資産を上回ってしまったのです。

損益計算書では何が起こっていたの?

債務超過になった会社の損益計算書では、どのような変化が起こっているのでしょうか?

債務超過に陥る会社のある共通点とは?

損益計算書を見ただけでは、その会社が債務超過に陥っているかどうかまでは分かりません。

ですが、債務超過に陥った会社の損益計算書にはある共通点があります。

それは…

赤字が続いていた

ということです😨

債務超過とは負債が資産を上回っている状態です。

これを純資産(=資産-負債)サイドから見ると、純資産がマイナスになっている状態といえます!

純資産の主な構成要素は、株主からの出資金、そして今までの利益の蓄積です。

きちんと利益が出ていれば、その利益が積み重ねられて純資産は増えていきます。

ところが、マイナスの利益である赤字が出てしまうと、そのマイナスの利益が足し込まれることで純資産が減ってしまうのです。

赤字が続くと…、純資産はどんどん減り、ついにはマイナスの値になってしまいます。

そう、これが債務超過なのです。

シャープの損益計算書はどうなっていた?

シャープの損益計算書を見てみると、債務超過になった年を含めた過去5年間のうち4年は最終赤字です。

赤字が出る度に純資産は減っていき、2016年3月期はとうとう0円を割ってしまいました。

赤字が続いた原因は、資産が減った理由と同じです。

事業が不調の波にのまれて利益が縮んだことに加え、商品や有形固定資産の金額を切り下げたことによる評価損・減損損失などが追い打ちをかけ、赤字が大きく出てしまったのです。

勢いよく減っていく純資産を見ていれば、債務超過になる可能性はおのずと見えてきますね…。

スポンサーリンク

まとめ

1.債務超過になると、負債が資産を上回る。つまり、純資産がマイナスの金額になる。

2.債務超過に陥る会社を貸借対照表の観点で見ると、事業の不調によって現金及び預金、売掛債権、棚卸資産、有形固定資産などの資産が減少している。また、足りなくなったキャッシュを埋めるために借入金(負債)が増える傾向にある。

3.債務超過に陥る会社を損益計算書の観点で見ると、赤字が続いていたり、大きな赤字を複数回にわたって出してしまっている。これが、純資産をマイナスの値にまで引き下げる要因になる。