今回はこの疑問をテーマに、簡単なたとえを使ってやさしく解説していきます😊

売れ残りは在庫評価損のサインかも!?

最新機種がひしめくスマホ業界。

流行の移り変わりが激しいこの業界に乗り込んだくま美は、巷で人気のくまフォンを仕入れて販売しています。

スマホは、ヒットする機種が登場すれば、あっという間にその年の売上高が伸びます。その一方で、次々と新機種が登場するので陳腐化しやすいのが難点の1つです。

くまフォンⅩの売れない原因は、前機種のくまフォン8.5と比べて機能に大きな変化がないことなのだとか。

さらに、くまフォンⅩの売上が伸びないままに、最新機種くまフォンⅩアドバンスが発売されてしまったからさあ大変!

販売価格が仕入価格を下回ると…在庫評価損のサイン

くま美の店へ、学生時代の友人ひよ子が遊びに来ました。

棚に積み上がったくまフォンⅩを目にしたひよ子は…

現在、くま美の店では1個8万円でくまフォンⅩを販売しています。

しかし、最新機種が登場してしまった今、1個4万円にまで値下げしないと買い手がつかないようです。

ここで問題点が…!!

くまフォンⅩの仕入価格は1個5万円、つまり値下げすると赤字になってしまうのです。

実は、これが在庫評価損(棚卸資産評価損)を計上すべきサインなのです。

スポンサーリンク

在庫評価損の計算方法とは?

在庫評価損はどうやって求めるの?

在庫評価損は、このように計算します😊

在庫評価損の計算方法

在庫評価損 = 在庫の金額 - 販売価格(※)

(※)厳密には、販売価格から配送費や販売手数料等を除いた金額を使います。

在庫の金額とは、その商品を仕入れたり、作ったりするために使った金額のことです。

つまり、在庫評価損とは…

仕入価格よりも販売価格が下回った時に(つまり赤字が見込まれた時に)、

その見込まれる赤字をあらかじめ損失(在庫評価損)にしたもの

のことなのです。

くまフォンⅩの在庫評価損はいくら?

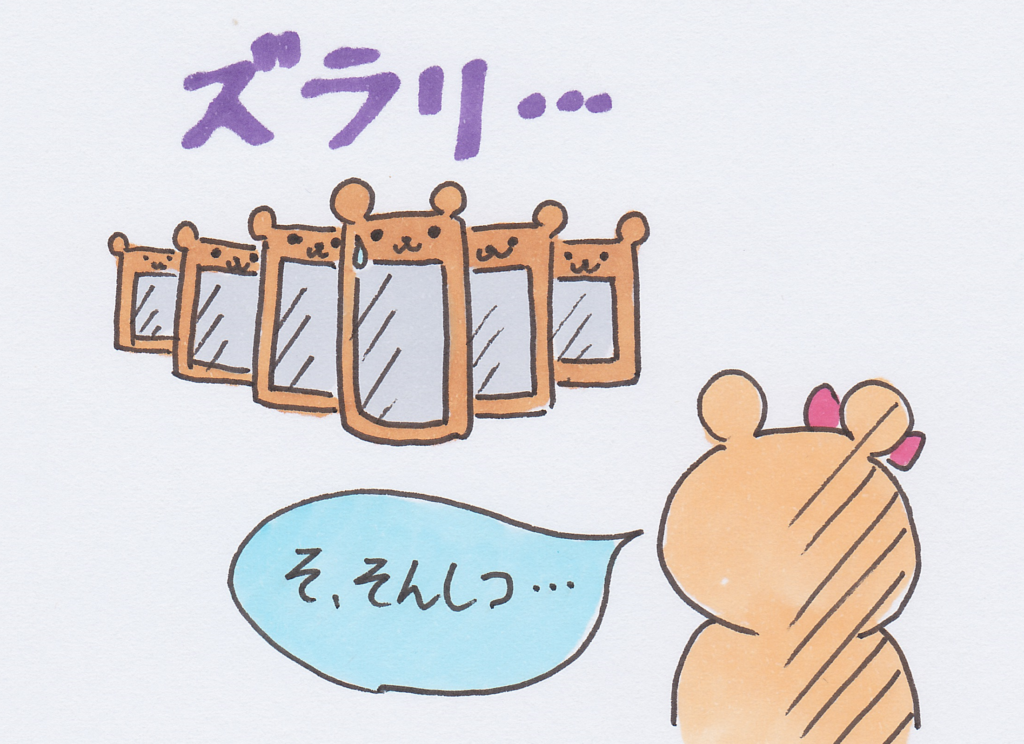

くま美の店の棚で、ひっそりと売れ残っているくまフォンⅩ。

残念なことに、その数…なんと100個!😨

くまフォンⅩ1個当たりの在庫評価損は、

5万円(くまフォンⅩの在庫の金額=仕入価格)-4万円(くまフォンⅩの販売価格)=1万円

です。

これが100個あるので、

1万円 × 100個 = 100万円

くま美の店の在庫評価損は、100万円にも上ってしまったのです。

在庫評価損が出ると、決算書はどう変わるの?

在庫評価損は、損失の1つです。

通常は、損益計算書の費用グループの1つである売上原価の中に含められます。

つまり、費用が増えて、利益(=収益 - 費用)が減ってしまうのです💦

また、在庫評価損が出たということは、在庫の価値が下がってしまったことを意味します。

そこで、在庫評価損と同じ金額だけ、貸借対照表の資産グループの1つである棚卸資産の金額を減らします。

つまり、資産が減ってしまうのです。

流行を追う商品が在庫評価損を生みやすいワケ

在庫評価損の出やすい商品の特徴

● 商品の流行の変化が激しい(例:洋服)

● 仕入価格の変化が激しい(例:石油)

その時々の流行を反映する商品は、次の流行が始まるとあっという間に時代遅れになってしまいます💦

最先端をウリにしていた商品が最先端ではなくなれば、あとは思いっきり値下げしないと買い手がつかないことも多いのです。

つまり、販売価格が仕入価格を下回ってしまうリスクが高いのですね。

また、在庫の中には、商品の材料のように直接お客さんに販売しないモノもあります。

このような在庫の場合は、販売価格の代わりに最新の仕入価格(もし今仕入れるとしたら必要になる金額)を使って、在庫評価損の有無を判定します(在庫評価損=在庫の金額-最新の仕入価格)。

すると、最新の仕入価格が下がってしまったとたん、在庫評価損が生じてしまいますね。

スポンサーリンク

まとめ

1.在庫評価損とは、販売価格が仕入価格を下回ったとき(つまり赤字が見込まれたとき)、その見込まれる赤字をあらかじめ損失にしたもののことである。

2.在庫評価損は、損益計算書の売上原価に含められる。また、同じ金額だけ、貸借対照表の棚卸資産の金額が減らされる。

3.流行の変化が激しい商品などは、在庫評価損が生ずるリスクが高い。

こちら(↓)では、在庫評価損についてさらに詳しく解説しています😊